In het huidige informatietijdperk is het maken van de juiste kredietbeslissing een kwestie van het tijdig beschikken over de juiste informatie en correcte interpretatie van de betreffende informatie.

Recent heeft Dun & Bradstreet haar scoremodel grondig herzien en aangepast aan de nieuwe economische omstandigheden in Nederland. In dit interview heb ik een gesprek met Sabine Besselink en Joris Peeters, respectievelijk marketing manager en business consultant bij Dun & Bradstreet Nederland over dit nieuwe scoremodel.

Kun je jullie rol binnen Dun & Bradstreet nader toelichten?

Sabine: ‘Ik houd mij als marketing manager vooral bezig met de ondersteuning van sales. Dat betekent dat ik ervoor zorg dat onze sales mensen over de juiste gereedschappen beschikken en dat we de juiste campagnes draaien. Voor de ontwikkeling van het Nederlandse scoremodel heb ik in samenwerking met Joris Peeters lokale input gegeven, zodat het model goed aansluit bij de actuele Nederlandse (economische) situatie.’

Joris: ‘Als business consultant ondersteun ik zowel ons verkoopteam als onze klanten. Ik ben gespecialiseerd op het gebied van creditscoring en automatisering van kredietprocessen en -workflows binnen bedrijven.’

Sinds wanneer is dit scoremodel beschikbaar?

Sabine: ‘De nieuwe verbeterde score maakt sinds 16 september standaard onderdeel uit van de diverse D&B producten met bedrijfsinformatie. Hierdoor hebben onze klanten een nog nauwkeuriger inzicht welke bedrijven qua kredietwaardigheid en betalingsgedrag goed, minder goed of slecht zijn.’

Wat maakt het nieuwe scoremodel bijzonder?

Sabine: ‘Onze scoremodellen in het verleden waren voornamelijk gebaseerd op het hele ‘universum’ in Nederland. Dan praten we over 2,4 miljoen bedrijven die staan ingeschreven bij de Kamer van Koophandel. Voor de ontwikkeling van het nieuwe model hebben we alleen die bedrijven opgenomen waarvan we weten dat ze economisch actief zijn, waardoor het model voor onze klanten veel relevanter geworden is.’

Hoe weten jullie of bedrijven al dan niet economisch actief zijn?

Sabine: ‘We hebben twee manier om te toetsen of een bedrijf economisch actief is. Allereerst beschikken wij over heel veel betalingservaringen via ons eigen DunTrade programma , zodat we weten welke bedrijven op rekening kopen. De tweede methode is via de aanvragen van onze klanten op onze database, zodat we weten welke bedrijven gecheckt worden. Op deze manier hebben we 2,4 miljoen bedrijven teruggebracht naar ongeveer 1,4 miljoen echt actief handelende bedrijven.’

In Nederland zijn ongeveer 750.000 ZZP’ers actief. Kan jullie scoremodel goed overweg met deze zakelijk soms riskante categorie?

Joris: ‘Zeer zeker. Je moet je voorstellen, dat de 1,4 miljoen actief handelende bedrijven een verzameling is van BV’s, NV’s, VOF’s, stichtingen en eenmanszaken. We kunnen de (generieke) scorecard verder uitsplitsen naar bedrijfsvorm. Achter de score in het systeem zit een aparte verwerking voor de verschillende rechtsvormen. We werken in feite met 3 modellen:

- Bedrijven met een deponeringsplicht en dit zijn met name de NV’s en BV’s, eventueel aangevuld met bedrijven met een andere rechtsvorm waarvan we wel cijfermateriaal zoals balansen beschikbaar hebben.

- Bedrijven zonder deponeringsplicht: VOF, eenmanszaken (waaronder ZZP’ers) en kleinere stichtingen.

- Holdingmaatschappijen.

Dankzij onze scoringtechnieken, betalingservaringen en informatie over de directie is ons specifieke model voor deze groep van eenmanszaken en ZZP’ers dan ook prima in staat de risico’s juist in te schatten.’

Hoe nauwkeuriger is de nieuwe scorecard ten opzichte van de oude scorecard?

Joris: ‘Zonder al te technisch te worden De kwaliteitsdoelstelling is dat we ongeveer 75% van alle (Nederlandse) faillissementen voorspellen. De vorige scorecard was ontwikkeld net voordat de crisis (Lehman Brothers) begon. Hoewel deze scorecard de crisis heel goed overleefd heeft, is de afgelopen jaren het gedrag van bedrijven sterk veranderd. Dit is vooral ingegeven door de aanhoudende economische onzekerheid en de terughoudendheid van banken om krediet te verstrekken. Voor Dun & Bradstreet was dat de aanleiding om onze scorecard op een aantal kritieke punten aan te passen. Met deze aanpassingen is de voorspellende kracht van onze scorecard verder toegenomen.’

Wordt er in de huidige tijd door bedrijven meer gebruik gemaakt van scores bij het nemen van kredietbeslissingen?

Joris: ‘Er zijn een aantal duidelijke ontwikkelingen in de markt. Voor de val van Lehman Brothers was het eenvoudiger om krediet te krijgen en was er vanuit het (hoger) management wel aandacht voor de financiële stabiliteit en de betaalmoraal van zakenrelaties, maar veel minder dan dat nu het geval is. En mocht er dan toch een klant wegvallen, dan had men in de groeiende economie relatief snel weer een nieuwe klant gevonden. Dat beeld is nu volkomen omgedraaid. De economie stagneert en bedrijven kunnen nu veel minder makkelijk aan geld komen via de bank. Het gevolg is dat bedrijven veel strenger zijn gaan toekijken op het (tijdig) incasseren van uitstaande facturen. Het tegenstrijdige verschijnsel doet zich voor dat ondanks de crisis de betalingsmoraal is verbeterd. Verder zie je dat er bij bedrijven een toenemende aandacht is voor procesoptimalisatie, waarbij automatisering van het (krediet)beslissingsproces een belangrijke rol speelt. Dan kom je automatisch uit op creditscoring, omdat je door middel van scoring veel efficiënter en betrouwbaarder kredietbeslissingen kunt nemen. Een bijkomende reden voor het toenemend gebruik van scoring heeft te maken met teruglopende budgetten. Bedrijven kunnen tegenwoordig niet meer zomaar extra personeel inzetten en worden daardoor min of meer gedwongen om efficiënter, tegen lagere kosten en met betere resultaten dezelfde werkzaamheden te verrichten.’

Wat is jullie verwachting en visie voor de toekomst met betrekking tot het gebruik van scoring?

Sabine: ‘We zijn vooral op zoek naar nieuwe databronnen. De technologie van scoring blijft valide. Traditionele informatiebronnen zoals de Kamer van Koophandel, zullen echter steeds meer worden aangevuld met data afkomstig van diverse (sociale) media. Dan kun je denken aan berichtgeving via internet, crowd sourcing, mediadata, wat er op blogs wordt verteld over bedrijven, etc. Daar moet je overigens wel voorzichtig mee omgaan, want de kwaliteit van data via deze kanalen is niet altijd even betrouwbaar. Met behulp van analytische tools kunnen we feitelijke data (traditionele handelsinformatie) en data uit de markt en/of internet steeds beter combineren en interpreteren. Op die manier denken we modellen te kunnen bouwen die een steeds hogere actuele en voorspellende waarde hebben.’

Joris: ‘We zien dat analyse steeds belangrijker wordt. Dan denk ik vooral aan het combineren van scores met externe data, eventueel aangevuld met interne data van de klant. Bedrijven zijn in toenemende mate op zoek naar efficiënte en effectieve oplossingen, zodat ze sneller en beter zakelijke beslissingen kunnen nemen. Voor bedrijven is het van belang dat ze productief kunnen werken met de data die ze inkopen. Met behulp van analytics wil je uiteindelijk een hogere ROI op je data krijgen. Bij bedrijven gaat het er vooral om hoe zij een creditscore zo goed mogelijk kunnen vertalen naar nieuwe en/of bestaande business.’

Ter afsluiting, wat zou je de lezer nog mee willen geven?

Sabine: ‘Het belang van een goed scoremodel zal duidelijk zijn, maar graag wil ik benadrukken dat de kwaliteit en toegevoegde waarde van ons model in hoge mate wordt bepaald door de informatie over het betaalgedrag van Nederlandse bedrijven. Dun & Bradstreet beschikt over een afdeling die zich uitsluitend bezighoudt met het verzamelen en verwerken van (internationale) betalingservaringen van bedrijven. Veel bedrijven zijn bereid om hun betalingservaringen met ons te delen, waardoor wij heel veel kunnen zeggen over betaalgedrag. Voor onze interne trainingen hebben we een ‘prachtig’ voorbeeld van een bekende – recent gefailleerde – onderneming in lingerieproducten. Ruim een jaar geleden zagen we het betaalgedrag van dit bedrijf plotseling enorm verslechteren, wat vaak een voorbode is voor meer slecht nieuws. Dat bleek later ook. Klanten die onze alerting cq monitoring service gebruiken, zouden in dit geval al ruim voor het faillissement berichten van ons hebben ontvangen dat de zaken daar niet goed gingen. Daarmee wil ik nogmaals aangeven hoe belangrijk betaalinformatie is voor de voorspellende waarde van onze scoremodellen. Aan de andere kant streven wij ernaar om de scoring van bedrijven zo realistisch mogelijk weer te geven en we bedrijven niet onnodig op hoog risico zetten, zodat onze klanten met meer bedrijven verantwoord zaken kunnen doen.’

Joris: ‘Goed cash management is essentieel, maar het moet wel efficiënt en effectief gebeuren en dan kom je automatisch bij creditscoring uit.’

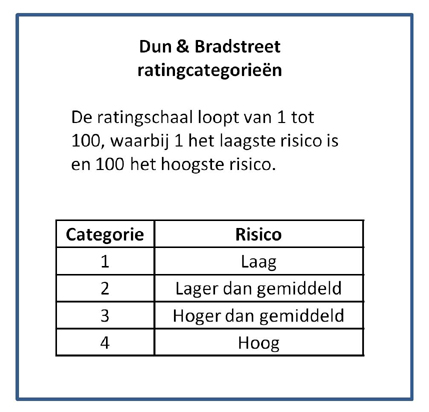

Tijdens de 9e Credit Expo op donderdag 7 november aanstaande kunnen bezoekers (van bedrijven) gratis nagaan of zij tot ratingcategorie 1 behoren. Dus als wilt u weten of u tot de 17% meest kredietwaardige bedrijven van Nederland behoort, komt u dan even langs bij standnummer 17.

Bron: www.creditexpo.nl