Op allerlei plekken zoeken afdelingen credit management naar een invulling om niet-willers van niet-kunners te onderscheiden.

Met deze beweging neemt het credit management afscheid van het traditionele beeld dat eigenlijk elke wanbetaler een niet-willer is. Maar wat betekent dit voor de uitvoerders die nu voor de opgave staan om te beoordelen tot welke groep een wanbetaler hoort? En hoe maak je die beoordeling? Deze twee vragen staan in deze bijdrage centraal.

Credit management maakt draai van procesgestuurd naar resultaatgericht werken

De traditionele inrichting in het credit management is om in de tijd vaste volgordelijke stappen te zetten. Een eerste brief, een tweede brief, bellen, deurwaarder inschakelen. In het besef dat veel werkprocessen met wel wat meer detaillering in elkaar zaten, waren het dit soort stappen die na elkaar gezet werden 1). In bestuurskundige termen werd er procesgestuurd gewerkt. De toename van de schuldenproblematiek en het groeiende besef dat lang niet elke wanbetaler een niet-willer is, vormden bij veel afdelingen aanleidingen om te zoeken naar een andere inrichting waarin in aanpak onderscheid wordt gemaakt tussen niet-willers en niet-kunners. Voor de uitvoerende medewerkers betekent dit dat hun activiteiten niet meer vast opeenvolgend zijn, zoals in een procesgestuurde aanpak, maar dat ze keuzen moeten maken op basis van de informatie die ze tot hun beschikking hebben. In bestuurskundige termen vragen we van ze om resultaatgericht te gaan werken.

De overgang van procesgestuurd naar resultaatgericht werken heeft voordelen voor zowel de schuldeiser als de schuldenaar. Bij niet-kunners biedt resultaatgericht werken de mogelijkheid om veel sneller een dossier te sluiten of tot een beperkte maar passende betalingsafspraak te komen. Daarmee worden kosten in tijd van medewerkers en kosten aan bijvoorbeeld deurwaarders en griffierechten voorkomen. Bij niet-willers biedt resultaatgericht werken de mogelijkheid om sneller dan voorheen met maximale inzet te proberen vorderingen te innen.

Afgezet tegen procesgestuurd werken betekent dit dat een niet-willer niet eerst nog een of meer betalingsregelingen krijgt, maar dat er bijvoorbeeld direct wordt ingezet op loonbeslag. Voor de schuldeiser betekent de overgang van procesgestuurd naar resultaatgericht werken dat de activiteiten van de medewerkers nauwer aansluiten op de mogelijkheden van het dossier. Voor de niet-kunners onder de schuldenaren betekent de overgang dat er meer mogelijkheden ontstaan om tot betalingsafspraken te komen die aansluiten op hun mogelijkheden. Niet langer wordt van hen geëist om bijvoorbeeld een minimumbedrag per maand te betalen wat zij niet kunnen opbrengen (en dus überhaupt niet of na een enkele keer betalen niet meer opbrengen).

Resultaatgericht werken draagt ook risico’s in zich

Naast voordelen zitten er ook risico’s aan resultaatgericht werken. Want hoe beoordelen medewerkers of iemand een niet-willer of een niet-kunner is? Van dichtbij zien wij in onder meer het bijzonder beheer van de banken dat ZZP-ers die zeggen niet te kunnen betalen door de crisis vaak erg snel als een niet-kunner worden gelabeld. Maar bestaat deze groep allemaal uit niet-kunners? Als het eigen bedrijf onvoldoende inkomsten oplevert, kijken ze dan rond naar een loondienstverband? Ook als ze eigenlijk geen zin meer hebben om voor een baas te werken? En als de partner niet werkt, omdat het paar ooit heeft afgesproken dat zij voor de kinderen zorgt, zoekt zij dan toch naar werk om de schulden af te lossen?

De overgang van procesgestuurd naar resultaatgericht werken vraagt niet alleen een aanpassing in de werkinstructies dat medewerkers zelf kunnen beslissen bij wie ze wat doen. Het vraagt ook nadrukkelijk om een methodisch kader dat gebaseerd is op kennis (hoe onderscheid ik niet-kunners van niet-willers) en gedeelde normen vanuit de schuldeiser (vraag je van een ZZP-er om te kijken naar een loondienstverband?). Als we niet in deze twee zaken voorzien voor de medewerkers, dan roepen we willekeur in de uitvoering over onszelf af. Immers, we vragen medewerkers om niet meer processtappen na elkaar uit te voeren in altijd dezelfde volgorde (brief, brief, telefoon, deurwaarder). Maar we vragen ze om in het ene dossier iets anders te doen dan in het andere. De juiste keuze bij wie ze wat doen, kunnen ze alleen maken en toelichten als we ze voorzien van geobjectiveerde kennis. Ze moeten beschikken over kennis en een analysekader om in vergelijkbare situaties tot een vergelijkbaar oordeel te komen. Als we niet collectief voorzien in een afwegingskader, geven we medewerkers een veel te grote opgave. Ze moeten dan op basis van hun eigen individuele normenkader beslissingen nemen. De uitkomst daarvan is dan onvermijdelijk dat een schuldenaar die door de ene medewerker als een niet-willer wordt gezien door de ander als een niet-kunner wordt bestempeld.

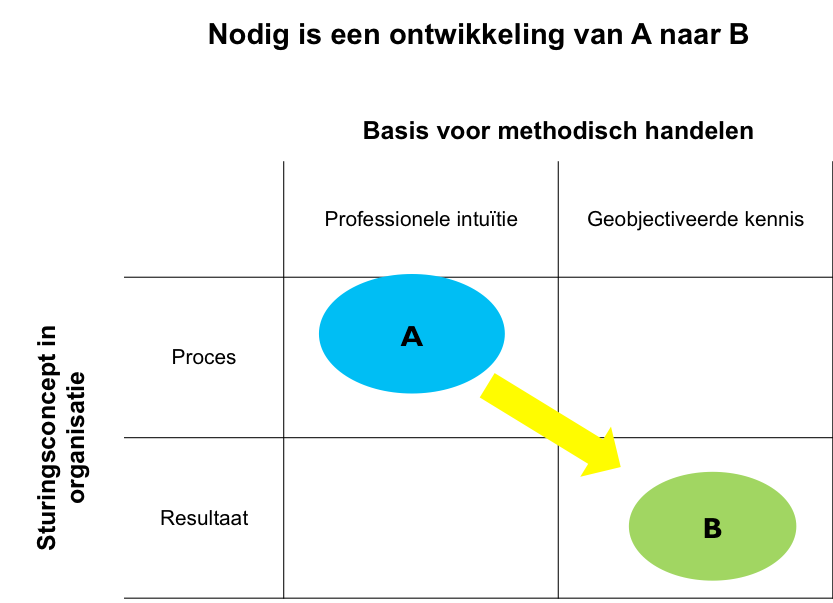

Om willekeur in behandeling (en de daaraan verbonden onnodige kosten) te voorkomen, is het noodzakelijk om bij de overgang van procesgestuurd naar resultaatgericht werken ook direct een beweging te maken van professionele intuïtie (individueel normenkader) naar methodisch werken (op basis van geobjectiveerde kennis). In onderstaand plaatje is deze dubbele beweging weergegeven als een ontwikkeling van A naar B.

Met de beweging van ‘A’ naar ‘B’ volgt het veld van de incasso andere velden die al eerder de noodzaak voelden om over te gaan van proces- naar resultaatgericht werken en waar evidence-based werken de norm is (reclassering) of aan het worden is (re-integratie, schuldhulpverlening etc).

Screening op vier concepten is de eerste stap naar methodisch werken

Wanneer we het belang inzien van de hiervoor beschreven beweging, waarbij het gaan onderscheiden van niet-willers en niet-kunners hand in hand gaat met methodisch werken, doemt de vraag op hoe we dat vormgeven. Vooralsnog ontbreekt het in de incasso aan een wetenschappelijk onderbouwd methodisch kader (waarmee bedoeld wordt dat we op basis van onderzoek kunnen omschrijven hoe we niet-willers van niet-kunners kunnen onderscheiden). Het uitwerken daarvan is een opdracht die het veld en instellingen zoals Hogescholen de komende jaren zouden moeten oppakken.

Voor de korte termijn kan er geleund worden op inzichten uit de schulddienstverlening. In dat veld is afgelopen jaar het screeningsinstrument schulddienstverlening Mesis geïntroduceerd. Aan dit instrument ligt een model ten grondslag waarin bij schuldenaren naar vier concepten wordt gekeken. De concepten bieden samen met feitelijke informatie over onder meer de hoogte van het inkomen, het bestaan van andere schulden en de al gelegde beslagen een prima basis om tot een indeling van niet-willers en niet-kunners te komen.

In het eerder aangehaalde veld van het bijzonder beheer bij banken zijn er inmiddels al enkele afdelingen die de concepten hebben vertaald naar een afwegingskader voor de uitvoerende medewerkers 2). Het werken met de vier hieronder toegelichte concepten vraagt van medewerkers dat ze deze in hun hoofd hebben en één voor één kort checken om daarmee steeds op een methodische wijze (door alle medewerkers op dezelfde wijze uitgevoerde en beoordeelde analyse) tot een beoordeling te komen. Door op een vergelijkbare wijze tot een analyse te komen, wordt geborgd dat vergelijkbare situaties op een vergelijkbare wijze worden beoordeeld.

De vier concepten die door medewerkers die niet-willers en niet-kunners willen onderscheiden systematisch verkend zouden moeten worden, zijn overtuigingen, zelfregie, concessiebereidheid en feitelijk financieel gedrag. Daarbij is het van belang om te beginnen bij de overtuigingen, want als die niet op orde zijn, dan hoeven de andere drie concepten al niet meer verkend te worden en mag de schuldenaar beschouwd worden als een niet-willer.

Overtuigingen

Bij onze omgang met geld zijn onze overtuigingen een diepgeworteld beoordelingsmechanisme. Er zijn debiteuren die het normaal vinden om schulden te hebben of te maken. ‘Ik heb een bijstandsuitkering, dan zijn schulden toch onvermijdelijk?’ Andere debiteuren zijn ervan overtuigd dat hun schuldsituatie onoplosbaar is: ‘Mijn ouders hadden altijd al schulden en ik ook. Schulden horen nou eenmaal bij het leven’. Voor debiteuren die met deze overtuigingen naar schulden kijken, geldt dat de kans dat zij zich maximaal inzetten om de schulden op te lossen zeer beperkt is. Vanuit het beoordelingskader tussen niet-willers en niet-kunners ligt het voor de hand om bij de groep die op deze wijze naar de eigen situatie kijkt zo snel mogelijk in te zetten op maximale dwang in de incasso (althans als het inkomsten-, schulden- en beslagplaatje ruimte lijkt te bieden dat beslag ook iets op kan leveren).

Zelfregie c.q. verantwoordelijkheidsgevoel

Als de overtuigingen van iemand positief zijn (het hebben van schulden is niet normaal, mijn schulden zijn op te lossen), is het de vraag in welke mate iemand zich verantwoordelijk voelt voor zijn schuldsituatie. Of iemand zich verantwoordelijk voelt, is onder meer af te lezen aan de mate waarin men zelf actie onderneemt om tot afspraken te komen of zodra hij of zij door een schuldeiser benaderd wordt proactief meedenkt. Het is ook af te lezen aan de mate waarin iemand anderen (de ex-geliefde, schuldeisers, overheid) de schuld geeft van de schuldsituatie (en dus zichzelf als slachtoffer definieert). Bij dit concept is het wel van belang dat medewerkers zich er rekenschap van geven dat niet iedereen in staat is een plan te maken of zelf met suggesties te komen. Er is in Nederland een grotere groep mensen dan vaak gedacht wordt voor wie geldt dat ze goed uit hun woorden komen maar verstandelijk beperkt zijn of niet goed kunnen lezen en daardoor hun eigen situatie niet helemaal goed overzien.

Bereidheid om concessies te doen

Naast verantwoordelijkheidsgevoel is concessiebereidheid ook een belangrijk kenmerk van een niet-kunner. Is iemand bereid om de uitgaven aan allerlei zaken die niet hoogstnoodzakelijk zijn te beperken? Denk daarbij aan vakanties, een niet noodzakelijke auto, hobby’s etc. Door debiteuren te bevragen op hun concrete bereidheid, kan in kaart gebracht worden of ze zichzelf al zo goed als alles ontzeggen of dat er nog ruimte is (en mensen dus niet tot het uiterste willen gaan). Naast het bevragen van de debiteur is het voor medewerkers noodzakelijk om bij dit concept ook te beschikken over een normenkader (wat wordt beschouwd als noodzakelijke uitgaven op een wijze dat mensen ook nog echt het hoofd boven water kunnen houden?).

Feitelijk financieel gedrag en financiële situatie

Als de overtuigingen, zelfregie (verantwoordelijkheidsgevoel) en concessiebereidheid op orde zijn, rest de vraag naar het feitelijke financiële gedrag en de financiële situatie. Maken mensen een budget zodat ze ook overzicht hebben over wat ze te besteden hebben en niet voor hen onverwacht niet uitkomen waardoor nieuwe schulden ontstaan (financieel gedrag)? En is er überhaupt wel financiële ruimte om te betalen? Hoe verhouden het inkomen, andere schulden en al gelegde beslagen zich tot elkaar? Het zijn deze feitelijke kenmerken van de financiële situatie die ook een belangrijke rol spelen in het classificeren van een debiteur als een niet-kunner.

Anders verwoord zijn de kenmerken van een echte niet-kunner dat de overtuigingen op orde zijn, dat hij zich verantwoordelijk voelt voor de schulden (geen slachtofferrol), bereid is om concessies te doen, bijhoudt wat de financiële mogelijkheden zijn maar te weinig inkomen en/of te veel schulden heeft om zijn verplichtingen na te komen. Als mensen onvoldoende scoren op een of meer van de concepten overtuigingen, zelfregie, concessiebereidheid en feitelijk financieel gedrag, dan geeft dat aanleiding om ze als en niet-willer in te delen. Waarbij de kanttekening gemaakt wordt dat als ze tegelijkertijd ook echt niet over voldoende middelen beschikken, ze zolang die situatie niet wijzigt eigenlijk een niet-willer en niet-kunner tegelijk zijn.

Werken met de vier concepten levert een onderbouwde analyse op

Door systematisch in contact met debiteuren na te gaan hoe zij scoren op de vier behandelde concepten, wordt voorzien in een systematische analyse waarin niet de voorkeuren, intuïtie, ervaring en/of overtuigingen van de uitvoerende incassomedewerker bepalen of iemand wordt gelabeld als een niet-willer of een niet-kunner. De kenmerken van de debiteur worden bepalend. Dit heeft als belangrijk resultaat dat niet-willers niet ten onrechte als niet-kunners worden gelabeld en andersom. Want als de overgang van procesgericht naar resultaatgericht werken ertoe zou leiden dat we de debiteuren waar we mee te maken hebben in de verkeerde groepen gaan indelen, dan doen we geen stap vooruit maar een stap achteruit (met alle nadelige financiële consequenties van dien).

1) Wij schrijven hier in de verleden tijd in het besef dat bij een substantieel deel van de afdelingen credit management nog steeds op deze wijze wordt gewerkt.

2). Hierbij moet worden opgemerkt dat er in de incasso grote verschillen zijn in de opbouw van de businesscases en de daaraan gekoppelde mogelijkheden om wanbetalers te spreken en zaken die zij zeggen te checken. De wereld van het bijzonder beheer is in de incassowereld qua businesscase waarschijnlijk de tak van sport die het meeste klantcontact kan hebben en dus het beste in staat is om mensen op de vier concepten in te delen. Deze kanttekening neemt niet weg dat zelfs in een enkel telefoongesprek het denken in de vier concepten al aanvullende informatie biedt die ondersteunt bij het indelen van wanbetalers in niet-willers en niet-kunners.

Over de auteurs

– Nadja Jungmann is adviseur bij onder meer het Gilde Schulddienstverlening en lector schulden en incasso aan de hogeschool Utrecht.

– Peter Wesdorp is onder meer adviseur bij het Gilde schulddienstverlening. Samen met Nadja Jungmann voert hij regelmatig opdrachten uit in het veld van incasso.

Dit artikel is eerder verschenen in het magazine “De Credit Manager” van de VVCM, jaargang 24 nummer 3.

Bron: De Credit Manager