In Nederland zijn mensen met schulden en de daaruit voortvloeiende betalingsproblemen de afgelopen jaren steeds nadrukkelijker in beeld gekomen. In de media wordt vaak een negatieve relatie gelegd naar de incassosector, maar feitelijk is de schuldenproblematiek veel breder en complexer van aard. Schulden en betalingsachterstanden ontstaan immers niet zomaar, maar beginnen in de basis altijd met een levering van een product of dienst, die op rekening of factuur geleverd wordt. Pas als een factuur niet op tijd of helemaal niet betaald wordt kunnen er problemen ontstaan, zeker als er gelijktijdig bij meerdere leveranciers betalingsachterstanden zijn.

In de praktijk zien we vooral dat multiproblematiek tot een verhoogde kans op moeilijk of niet-beheersbare schulden kan leiden. Dan kunnen we denken aan situatie’s waarbij er sprake is van een laag inkomen in combinatie met laagtaligheid of laaggeletterdheid en/of psychische stoornissen. Maar ook ‘life changing events’, zoals een scheiding, een sterfgeval of werkloosheid, kunnen van grote invloed zijn op de financiële positie van het individu. De persoonlijke omstandigheden waar de klantdebiteur zich in bevindt vragen vaak om maatwerk oplossingen, die tegenwoordig dankzij intelligente softwaretoepassingen en communicatietechnieken steeds beter op een efficiënte en effectieve wijze kunnen worden aangeboden en gecontroleerd.

Bedrijven en organisaties zijn zich in toenemende mate bewust van het belang om escalatie van schulden en betalingsachterstanden te voorkomen, zowel in zakelijke markten als voor consumenten of burgers. Vroegsignalering, schuldpreventie, educatie, communicatie (een klantgerichte en menselijke aanpak) en automatisering spelen daarin een essentiële rol. Creditmanagement is een vakgebied dat bij uitstek in de beginfase van het schuldenproces van grote maatschappelijke waarde kan zijn.

In dit artikel zullen we de maatschappelijke rol van creditmanagement, waaronder ook incasso, via zes vertegenwoordigers van diverse brancheverenigingen in de schuldhulpverlening, handelsinformatie en de creditmanagementsector bespreken.

Wat is creditmanagement?

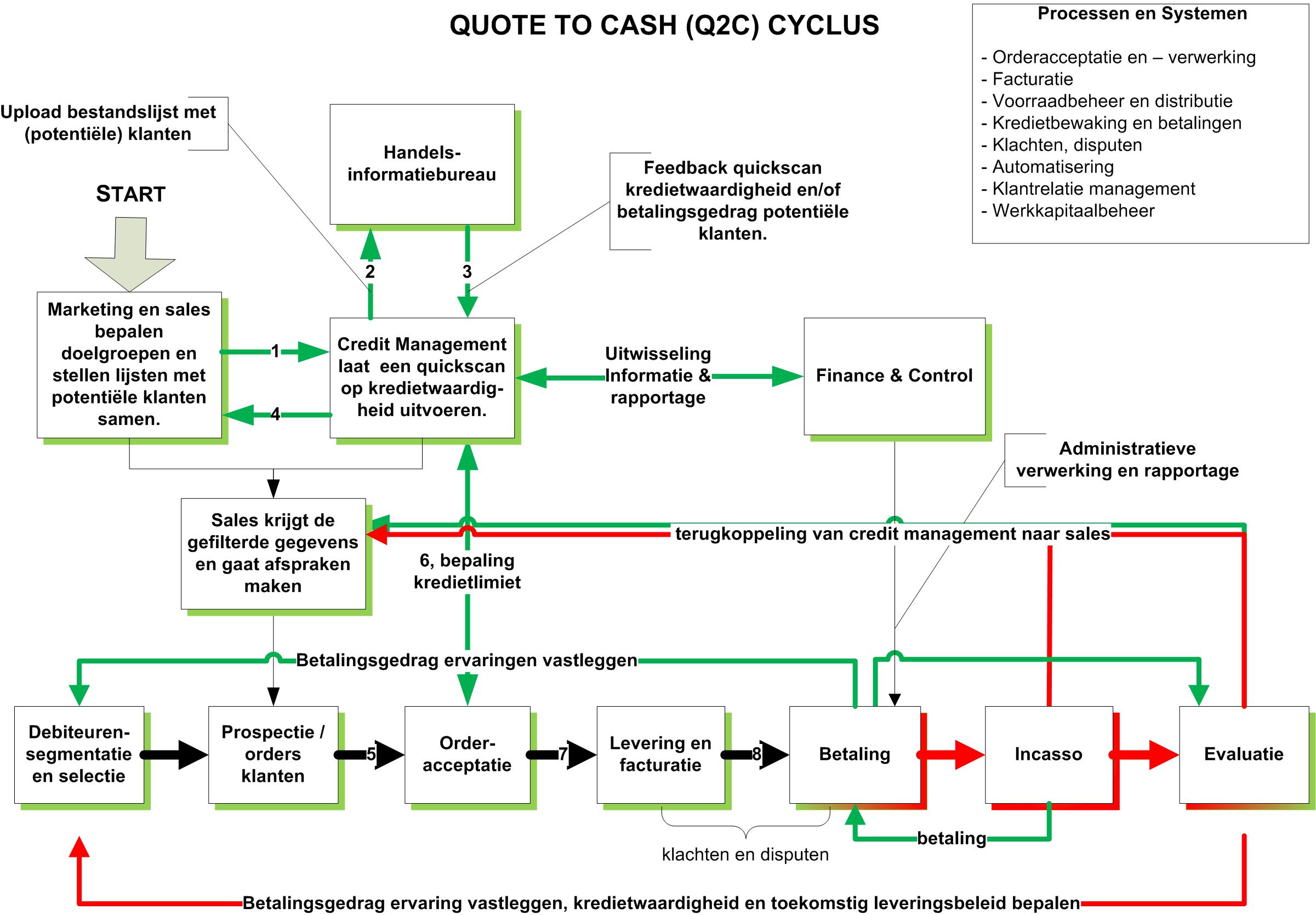

Creditmanagement heeft betrekking op het sturen en optimaliseren van wat in vaktermen ook wel het order to cash proces genoemd wordt. Dit proces strekt zich uit van klantacceptatie tot en met juridische Incasso en ziet er schematisch als volgt uit.

Bron: rapport Credit Management Software, WCMConsult

Hoewel de opzet en de bevoegdheden van het creditmanagement per organisatie en soort markt (zakelijk, consumenten) kunnen verschillen, zijn er drie vaste kernactiviteiten:

- Bepalen van het krediet- en betalingsrisico. Kan een klant voldoende aan zijn of haar toekomstige financiele verplichtingen voldoen indien er op rekening geleverd wordt.

- Zorgdragen voor tijdige betaling. Tal van technieken en communicatiemethoden kunnen worden ingezet om tijdige betaling op een klantgerichte wijze mogelijk te maken en escalatie van betalingsachterstanden te voorkomen.

- Uitvoeren financieel relatiebeheer. Creditmanagement streeft ernaar om ondanks eventuele betalingsproblemen een goede relatie met de klant op te bouwen. Uiteindelijk is een goede relatie met de klant een belangrijke voorwaarde voor correct betalingsgedrag en klantbehoud.

Paneldiscussie Credit Expo 2018

Tijdens Credit Expo op 8 november 2018 zal een paneldiscussie plaatsvinden, waarin de maatschappelijke waarde van creditmanagement vanuit diverse vaktechnische invalshoeken besproken zal worden. De deelnemers aan deze paneldiscussie zijn:

- Verbond van Credit Management Bedrijven (VCMB), Dick Kruiswijk, voorzitter

- Vereniging voor Schuldhulpverlening en Sociaal Bankieren (NVVK), Marco Florijn, voorzitter

- Nederlandse Belangenvereniging voor Gerechtsdeurwaarders (verkort Deurwaardersbelangen.Nu (DB.Nu)), Hans Groenewegen, voorzitter

- Nederlandse Vereniging van gecertificeerde Incasso-ondernemingen (NVI), Connie Maathuis, directeur

- Nederlandse Vereniging van Handelsinformatiebureaus (NVH), Willem Wiggelman, voorzitter

- Vereniging voor Credit Management (VVCM), Cees Jansen, voorzitter

In dit uitgebreide artikel legt de redactie van Credit Expo de panelleden vier vragen voor met betrekking tot creditmanagement en de maatschappelijke waarde van dit vakgebied.

Vraag 1: Wat is de economische, sociale en maatschappelijke waarde van creditmanagement als vakgebied en waar blijkt dit uit?

Dick Kruiswijk (VCMB): “De economische, sociale en maatschappelijke waarde van creditmanagement is veel groter dan onderkend wordt. Daar heeft de hele bedrijfstak last van. Maatschappelijke waarde komt in de volgende vier aspecten tot uitdrukking: zorgplicht, bescherming tegen overcreditering, bescherming tegen stapeling van kosten en bescherming tegen kosten die de debiteur niet kan dragen. In het verlengde daarvan zorgen die activiteiten ervoor dat de instroom naar de schuldhulpverlening beperkt wordt en daarmee de maatschappelijke kosten die daarmee verband houden. In zakelijke markten (B2B) gaat het vooral om het voorkomen en beperken van onbetaalde vorderingen, die een bedreiging vormen voor de continuïteit van de organisatie en werkgelegenheid. Goed opgezet creditmanagement beperkt de (financiële) risico’s die je zelf niet goed kunt overzien. Zo is kredietverzekering de motor achter onze export en maatschappelijk gezien ook een motor voor werkgelegenheid.”

Marco Florijn (NVVK): “De vraag naar de maatschappelijke meerwaarde gaat uit van het idee dat creditmanagement/ incasso zich zou moeten bewijzen. Feit is echter dat bij het verstrekken van krediet of het verlenen van geld altijd sprake is van enige wanbetaling en dat er altijd iemand moet zijn die zich daar verantwoordelijk voor voelt. Dat is gewoon zo als het is. De huidige discussie ten aanzien van schulden zet vooral in op preventie en dan liefst al zo vroeg mogelijk bij het ontstaan van schulden. Dat is een ontwikkeling waar ook creditmanagement een rol kan oppakken.”

Hans Groenewegen (DB.Nu): “De economische waarde lijkt me evident. Een gezonde economie waarin het niet betalen van gekochte roerende zaken of geleverde diensten ongesanctioneerd mogelijk is, kan niet bestaan. De gerechtsdeurwaarder, als onderdeel van creditmanagement, heeft daarin een prominente plaats omdat hij degene is die vanuit zijn positie in het rechtsbestel vonnissen tenuitvoer legt, die door rechters zijn gewezen en waarin de juridische juistheid van een vordering door een rechter is getoetst. Ook dit element is een fundamenteel onderdeel in de economische werking in het verkeer van goederen en diensten, het sanctioneren van de non-prestatie. De maatschappelijke waarde van creditmanagement is tot op heden onderbelicht gebleven. Nu heeft de branche dit zelf ook weinig belicht en uitgedragen en is relatief passief gebleven toen in een betrekkelijk kort tijdbestek het “onderdeel zijn van de schuldenindustrie “ in toenemende mate in een negatief daglicht is komen te staan. In deze maatschappelijke discussie wordt onvoldoende benadrukt dat in het kader van het halen van het recht, de schuldeiser recht heeft op zijn geld. Een naar mijn mening rechtgeaard economisch principe in het kader van de levering van goederen of het verrichten van diensten.”

Connie Maathuis (NVI): “Creditmanagement als vakgebied is van zeer grote waarde in onze maatschappij. In de voorbije crisisjaren heeft het vakgebied haar waarde voor veel bedrijven weer kunnen bewijzen. De populariteit van goed debiteurenbeheer en cashmanagement (als onderdelen van de creditmanagementketen) nam – vaak noodgedwongen – enorm toe. Het adagium ‘Cash is King’ is bij de creditmanagers gelukkig weer vol op het netvlies gekomen, waardoor menig bedrijf de crisis heeft kunnen overleven. Toch wordt het vakgebied – en zeker ook specifieke onderdelen daarbinnen – nog vaak als ‘niet-sexy’ ervaren. De economische schade die wordt toegebracht indien diensten of producten die worden afgenomen niet worden betaald is groot. Bij de NVI-leden alleen al worden jaarlijks meer dan 4,2 miljoen vorderingen afgehandeld met een tegenwaarde van ruim 10,8 miljard euro (2017). Dat niet alleen de schuldeiser en schuldenaar problemen ervaren en hoge kosten moeten maken of in rekening gebracht krijgen, is bekend. Ook de maatschappij draagt vele (vaak ook indirecte) kosten die gepaard gaan met wanbetaling, waarvan het niet langer verantwoord is deze door haar te laten dragen omdat ze kunnen worden voorkomen. Veel problemen kunnen worden voorkomen door goed creditmanagement, waarmee het kan bijdragen aan een financieel gezonde maatschappij.”

Willem Wiggelman (NVH):”Handelsinformatiebureaus bieden met het verzamelen, verwerken en analyseren van (bedrijfs)gegegevens instrumenten die een essentieel onderdeel vormen binnen vele bedrijfsprocessen in de B2C en/of B2B sector. Deze informatie helpt organisaties bij het correct inschatten van risico’s. Het creëert nieuwe kansen die verdere ontwikkeling en groei mogelijk maakt en staat organisaties toe om te beslissen met wie ze zaken willen doen. Handelsinformatie geeft ook invulling aan een belangrijke functie in het economische en maatschappelijk verkeer door middel van vroegsignalering en daarmee aan het voorkomen van overkreditering, problematische schuldsituaties en fraude. De afgelopen jaren kwam een groeiend aantal huishoudens in de financiële problemen. Ongeveer 15% van de Nederlandse huishoudens heeft risicovolle of problematische schulden (Panteia rapport, Huishoudens in de rode cijfers, 2015). Door de groei van onlinediensten zijn ook nieuwe frauderisico’s ontstaan. Door versnippering van betalingsproblemen bij verschillende organisaties blijven problematische schulden vaak lang verborgen. Veel schulden – ongeveer 80% – zijn namelijk niet-krediet gerelateerd en worden niet geregistreerd bij Stichting Bureau Krediet Registratie in Tiel. Handelsinformatiebureaus leveren complementaire informatie over niet-krediet gerelateerde financiële risico’s en dragen daarmee bij aan vroegsignalering. Hierdoor worden ‘aan de voorkant’ problematische schuldsituaties, overkreditering, betalingsachterstanden, incassozaken en fraude voorkomen. Uit praktijkcases is gebleken dat met het inzetten van de handelsinformatie het aantal incassodossiers ontstaan bij nieuwe consumenten fors daalt. Ook ervaren bedrijven forse verlagingen in openstaande debiteurensaldi.

- In het rapport General Principles for Credit Reporting van de Wereldbank uit 2011 bevestigt men al het belang van handelsinformatie als een vitaal onderdeel van de financiële infrastructuur van een land en een activiteit met een maatschappelijk belang. Creditmanagement draagt dus dagelijks bij aan een financieel vitale maatschappij en voorkomt waar mogelijk problematische schulden.

- De NVH en de bij haar aangesloten handelsinformatiebureaus verbeteren al meer dan 40 jaar de informatiepositie van organisaties en bedrijven en borgen de kwaliteit van hun informatie en de privacybescherming van de consument. De aanvullende informatie door een handelsinformatiebureau levert dus een belangrijke bijdrage aan het voorkomen en verergeren van (problematische) schulden. Kredietscores van handelsinformatiebureaus dienen als indicatie over de mogelijke financiële draagkracht van een consument of bedrijf.

- Problematische schulden kosten de maatschappij als geheel veel meer dan alleen de directe kosten die komen kijken bij een dergelijk probleem. Denk aan ziektekosten en tijd en begeleiding om het probleem van een faillissement op te lossen.”

Cees Jansen (VVCM):”Creditmanagement heeft in de zakelijke markt eerst en vooral economische waarde. Deze komt tot uiting in een aantal belangrijke aspecten van de centrale bedrijfsprocessen, namelijk:

- Als onderdeel van de commerciële activiteiten van een organisatie;

- Het optimaliseren van de cash flow;

- Risicobeheer (als commercieel instrument, strategisch, proactief);

- Administratieve organisatie (facturatie, debiteurenbeheer);

- Klachtenmanagement (kwaliteitsbeheer, tactisch);

- Communicatie tussen commercie en afnemers/leveranciers;

- Minnelijke en juridische incasso (als re-actief instrument);

- De inzet van digitalisering en kunstmatige intelligentie (zie ook hieronder).

In de particuliere markten kan het vak, naast bovengenoemde economische aspecten, ook sociale (maatschappelijke) meerwaarde hebben:

- Strategisch: maatschappelijk verantwoord ondernemen. Bemiddeling (mediation) voordat incasso plaatsvindt en respect hebben voor de financiële en/of sociale positie van de klant;

- Tactisch: communicatie met de klant op zijn of haar intellectuele niveau;

- Maatschappelijk verantwoord incasseren. Probleemherkenning bij de klant en incasso inzetten ter voorkoming van achterstanden, en

- ICT infrastructuur inzetten om bovenstaande doelen te faciliteren.”

Vraag 2: Hoe kan de beeldvorming en het maatschappelijk draagvlak rondom creditmanagement in het algemeen en incasso in het bijzonder verbeterd worden? Wat is daar concreet voor nodig?

Dick Kruiswijk (VCMB): “De sector kan meer zelf de publiciteit zoeken en actief reageren op negatieve publiciteit om die te objectiveren. Verder is transparant en eerlijk zijn heel belangrijk. Zaken die scheef zijn moet je niet alleen benoemen, maar ook alternatieven voor verbetering aandragen. Ook de verdienmodellen zullen we ter discussie moeten stellen. Als alle kosten en risico’s bij de creditmanagementbedrijven worden belegd en het verdienmodel onder druk staat, mag je geen innovatie verwachten. Daar moet de keten voor waken. Daarnaast zullen we de verantwoordelijkheid binnen de keten moeten benoemen en concreet invullen. Opdrachtgevers en incassobureaus hebben een gedeelde verantwoordelijkheid voor hun klanten. Die moet je ook terug zien in de verdienmodellen. Dat is eerlijker voor alle betrokken partijen.

Het bereiken van een groot publiek is lastig. Goed nieuws krijgt gebruikelijk weinig aandacht. Klein beginnen met de vakpers en financiële pers. Tegelijkertijd kunnen we de algemene (landelijke) pers de weg wijzen naar betrouwbare informatie en wederhoor. Ook het inzetten van sociale media mag niet ontbreken. Je zult concreet en relevant moeten zijn in je informatieverstrekking voor de doelgroep die je wilt bereiken. Klanten die op rekening geleverd willen krijgen, moeten ook aan hun financiële verplichtingen kunnen voldoen. Maar bedrijven willen ook meer omzet, dus zullen die proberen om aan zoveel mogelijk klanten te verkopen. In de praktijk levert dat een spanningsveld op, want als je aan klanten verkoopt die je eigenlijk niet op rekening zou moeten leveren neem je bewust een risico dat niet alleen financiële, maar ook reputatieschade kan opleveren. Zorgplicht en reputatiebescherming spelen daarbij een hoofdrol.”

Marco Florijn (NVVK): “ De beeldvorming rondom incasso-ondernemingen is hardnekkig. We denken echter dat de beeldvorming van elke branche gebaat is bij een eerlijke en transparante houding. Dan ben je minder kwetsbaar voor ongenuanceerde berichtgeving.”

Hans Groenewegen (DB.Nu): “Allereerst is duidelijke en vooral preventieve voorlichting van belang. Verder denk ik ook aan het zo mogelijk doen verbieden van televisieprogramma’s als “Betalen of leeghalen” die alleen maar inspelen op de ellende en narigheid van schuldenaren, een eenzijdige en onjuiste beeldvorming van de gerechtsdeurwaarder creëren en de totale creditmanagementbranche geen goed doen. Ik vraag me überhaupt af of dit in het kader van de nieuwe privacywetgeving is toegestaan, vanuit de denkrichting dat een schuldenaar in een afhankelijke en vaak emotioneel gespannen positie zit, op het moment dat de camera op hem of haar wordt gericht. Het geven van meer educatie op scholen en een permanente lobby bij politici en beleidsmakers, waarbij de noodzaak en essentie van creditmanagement constant wordt belicht, lijkt me zinvol.

Daarnaast zie ik heil in een verplicht incassoregister ten behoeve van gecertificeerde incassobureaus. Verder lijkt het mij gewenst om via de overheid (ACM en/of AFM) streng op te treden tegen uitwassen en het oneigenlijk handelen van aanbieders van incassodienstverlening. De gerechtsdeurwaarders hebben een strenge en tevens verplichte regelgeving en een extern toezicht van Bureau Financieel Toezicht, dat onderdeel uitmaakt van het Ministerie van Justitie en Veiligheid. Dat werkt prima en verdient navolging.”

Connie Maathuis (NVI):” Communicatie en zichtbaarheid zijn van groot belang bij creditmanagement en bij incasso in het bijzonder. ‘In gesprek komen’ is leidend. Met de schuldeiser, om te helpen voorkomen dat zijn facturen lang open blijven staan en laten zien wat hij daaraan kan doen. Met de schuldenaar om, wanneer hij toch wordt geconfronteerd met incasso, te voorkomen dat de vordering onnodig hoog oploopt door écht contact tussen het incassobureau en de schuldenaar tot stand te laten komen. Alleen dan komt er zicht op de situatie die zich bij de schuldenaar voordoet en kan tot een passende oplossing worden gekomen.

Laten we nog eens benadrukken dat het merendeel van de mensen gewoon op tijd hun rekeningen betaalt. Wat meer dan ooit van belang is om bij diegenen waar het niet lukt helder te krijgen dat men hierover communiceert. ‘Niets doen is geen optie’ zou passend zijn om voor het voetlicht te krijgen bij de debiteur. De werkelijkheid is vandaag de dag helaas nog te vaak dat menig debiteur pas in actie komt wanneer het water tot aan zijn lippen staat.

Communicatie, zichtbaarheid vergroten en vooral ook zorgen dat de professionaliteit van het incassovak wordt gewaarborgd: dat is precies waar de NVI-incassobureaus mee bezig zijn via een stelsel van aangescherpte keurmerkcriteria, een vernieuwde gedragscode, de invoering van een eed voor medewerkers evenals verplichte toetsingen van vakbekwaamheid, audits en herziening van het klachtrecht. Van de overheid mag worden verwacht dat zij eindelijk paal en perk gaan stellen aan diegenen die zich in het vakgebied niet aan regels willen houden. Of zij zover zullen gaan zal de komende tijd duidelijk worden.”

Willem Wiggelman (NVH):”Creditmanagement als vakgebied bestrijkt de gehele order to cash keten. Bedrijven die daarbij gebruik maken van kredietscores wegen de kredietscores en nemen deze mee in hun zelfstandige besluitvorming over het al dan niet aangaan van een contractuele relatie of het innen daarvan. Dit doet men omdat men kredietrisico’s en wanbetaling wil voorkomen en geen extra onnodige kosten wil maken. Bedrijven worden geacht om verantwoord met de risico’s om te gaan en doet men dit niet, dan gaat ook het bedrijf failliet. Het merendeel van de mensen wil gelukkig nog steeds gewoon netjes hun rekening betalen. Indien er echter een verstoring ontstaat van het betaalritme, bijvoorbeeld door een achteruitgang in inkomen of te veel consumeren (in verhouding tot de inkomsten), dan dient deze zo snel mogelijk herstel te worden. Dit wordt gedaan door specialisten, die veelal werken bij een incassobureau dat lid is van de NVI. Het negatieve maatschappelijke beeld dat leeft rondom incassobureaus vloeit enerzijds voort uit de ongewenste praktijken die sommige incassobureaus hanteren die geen lid zijn van de NVI. Anderzijds komt dit omdat sommige situaties waarin mensen terecht zijn gekomen inderdaad schrijnend zijn en daardoor de aandacht trekken. Deze problematische gevallen geven echter geen representatief beeld van het leeuwendeel van de klanten van incassobureaus, waarbij een verstoring van het betaalritme met professionele begeleiding snel wordt hersteld. Het vraagt echter tijd, kosten en aandacht voor het probleem en de mogelijkheden van de klant om te komen tot een passende betaaloplossing. Ook moet worden voorkomen dat men in de tussentijd nieuwe schulden maakt die het betaalritme (verder) verstoren. Daar komt de rol van het handelsinformatiebureau weer bij kijken.

De problematische gevallen komen terecht in de schuldhulpverlening en moeten ook beschermd worden tegen het maken van nieuwe schulden. Communicatie, transparantie en waarborgen van professionaliteit dient via gedragscodes te geschieden. En dat is precies waar de professionele incassobureaus als NVI lid mee bezig zijn, net als de professionele handelsinformatiebureaus via de NVH.”

Cees Jansen (VVCM):”Deze vraag impliceert dat de beeldvorming rondom creditmanagement verbetering behoeft. Daar komt bij dat creditmanagement en incasso in één adem worden genoemd. Ik ben van mening dat er genuanceerder over creditmanagement gesproken kan worden.

Creditmanagement als complex van taken, zoals beschreven in de eerste vraag, wordt door medewerkers van grote en kleine bedrijven gezien als een normaal bedrijfsproces. Sommige organisaties zijn daar beter in dan anderen, maar ik geloof niet dat daarover een negatief beeld bestaat.

Met betrekking tot incasso in de particuliere markt is de beeldvorming negatiever. Een aantal instellingen en incassobedrijven hebben met hun agressieve methodes veel weerstand opgewekt. Maar ook hier geldt, dat de excessen van de enkeling de aandacht krijgen. Het grote aantal bedrijven dat juist wel verantwoord met incasso omgaan wordt amper besproken.

Daarnaast is er is verzuimd om draagvlak te creëren in de politiek (een effectieve lobby ontbreekt nog steeds). In alle continentale landen binnen de EU is de achterstand van ons vakgebied op die in de Angelsaksiche wereld nog buitengewoon groot, wat zich vertaalt in een veel lagere status in de publieke opinie. Zonder die achterstand enigszins in te halen, zal de algemene beeldvorming wat bleekjes blijven afsteken tegenover andere specialismen, zoals verkoop, ICT en marketing. Wat nodig is, is primair blijven inzetten op onze kernactiviteiten bij de VVCM en bij de FECMA:

- Verhoging van onze professionele kwaliteit (studie en training, Masteropleiding);

- Investering in marktbekendheid van het creditmanagement in de brede zin;

- Organisatie van onze politieke lobby (in Den Haag en Brussel, samen met FECMA).”

Vraag 3: Hoe kan creditmanagement als vakgebied bijdragen aan het voorkomen en beter beheersbaar maken van schulden?

Dick Kruiswijk (VCMB): “Deze vraag is grotendeels al bij de eerste vraag beantwoord: ketenverantwoordelijkheid en zorgplicht. Opdrachtgevers en creditmanagementbedrijven moeten daarin intensief samenwerken. Een centrale schuldendatabase, waarin alle vorderingen actueel geregistreerd zijn die nu in de bestanden van 170 verschillende gerechtsdeurwaarderskantoren worden bijgehouden, is een enorme verbetering. Daarmee is in één keer centraal de vroegsignalering gefaciliteerd, kun je stapeling van kosten voorkomen en haal je een zware administratieve last weg bij de schuldhulpverlening, waardoor die sneller aan het werk kunnen en meer kunnen oplossen. Betrek daar ook de overheid bij, die als grootste schuldeiser van Nederland nog veel te veel ongecoördineerd incasseert met bijzondere bevoegdheden. Op termijn kun je die database uitbreiden naar geregistreerde incassobureaus en grote opdrachtgevers om het debiteurenklantbeeld te verbeteren. Samenwerking op het gebied van data en data-analyse, uiteraard binnen de kaders van de AVG, levert een grote bijdrage aan het voorkomen en beheersbaar maken van schulden.”

Marco Florijn (NVVK): “Er is heel wat informatie beschikbaar waarmee vooral in de sfeer van de risicobeheersing winst te behalen is. Dat kan bijdragen aan minder risicovolle kredietverlening. Denk aan de mogelijkheden die ‘big data’ bieden. De relatie met de schuldhulpverlening kan ook nog worden versterkt. Dat zou ook kunnen leiden tot meer formele samenwerkingsafspraken.”

Hans Groenewegen (DB.Nu): “Hier kan ik een redelijk voorspelbaar antwoord op geven. Een goede inrichting van creditmanagement heeft een voorkomende werking. Men weet indien een nota onbetaald wordt gelaten, dat op enig moment incasso-actie wordt ondernomen. Er gaat dus een zekere preventieve werking van uit. Vroegsignalering en een opvolgend minnelijk traject voorkomt gerechtelijke procedures en deurwaardersactiviteiten en dus ongewenste kostenstapeling. Voorkomen moet worden dat problematische schulden ontstaan. Het bedrijf waaraan ik verbonden ben, was met haar dochteronderneming, één van de voorlopers in het kader van vroegsignalering, dus de positieve ervaring is reeds opgedaan en al geruime tijd aanwezig. Het is belangrijk dat medewerkers van een deurwaarderskantoor of incasso-onderneming eerder naast, dan tegenover de debiteur gaan staan en zich probleemoplossend manifesteren. Dat vraagt bewustwording en training, die vooral vanuit de top van de organisatie moet worden uitgedragen. We zijn binnen onze organisatie bijzonder trots op het feit dat we ten behoeve van een nieuwe opdrachtgevende woningbouwvereniging een bonus ontvangen voor al die zaken die niet gerechtelijk gaan. Wat mij betreft een kentering in denken en doen bij opdrachtgevers en een wijziging van het traditionele, verdienmodel. Ik vind dat een bijzonder hoopvolle ontwikkeling.”

Connie Maathuis (NVI):”Schuldeisers kunnen zelf het nodige doen door bijvoorbeeld gebruik te maken van kredietscores om al dan niet een overeenkomst te sluiten of dit te gebruiken – bij het uitblijven van betaling van de factuur – bij het innen ervan. Er klinkt een luide roep uit alle hoeken om meer aandacht te hebben voor preventieve maatregelen tegen schulden. Dat uitwisseling van data meer dan ooit kan leiden tot het voorkomen of in ieder geval beter beheersbaar maken van schulden, spreekt voor zich. Dat moet dan wel op een verantwoorde wijze worden vormgegeven die past binnen de regels van de AVG. Creditmanagement heeft daarin ook een belangrijke taak.”

Willem Wiggelman (NVH):” Overheid, politiek en maatschappelijke organisaties pleiten om meer aandacht te hebben voor preventieve maatregelen tegen schulden. Het toetsen van de kredietwaardigheid is één van de manieren om bedrijven in staat te stellen om verantwoord met het verstrekken van krediet om te gaan en het kan helpen om de maatschappelijke kosten van problematische schulden te verminderen. De kredietscore en/of een handelsinformatiebureau bepaalt overigens niet welke producten een consument geleverd krijgt, voor welke prijs en tegen welke voorwaarden. Dit wordt bepaald door het bedrijf zelf, in lijn met het eigen risico-acceptatiebeleid.

Creditmanagement vervult al jaren de genoemde wensen van deze stakeholders. Creditmanagement houdt ook in dat je – als creditmanager – bezig bent met het managen van de schulden en wanbetaling van het kleinste gedeelte van je klantportefeuille. Deze klanten hebben vaak ook elders problemen, waardoor het innen van een factuur/facturen nog meer tijd vraagt. De informatie van een handelsinformatiebureau helpt daarbij, omdat de creditmanager meer inzicht krijgt. Als dit echter uiteindelijk te veel tijd vraagt, die ten koste gaat van de goed betalende klanten (die ook onder de verantwoordelijkheid vallen van het creditmanagement), dan schakelt men terecht een professioneel incassobureau in om het betaalritme te herstellen. Het incassobureau kan dan een passende betaalafspraak maken en slaagt er vaak in om het betaalritme te herstellen en daarmee problematische schulden te voorkomen. Uiteraard lukt dat niet in alle gevallen, omdat de schulden al eerder problematische vormen hadden aangenomen.”

Cees Jansen (VVCM):”In de “zachte” B2C omgeving zie je een wat sterkere nadruk op innovatie dan in het hardere B2B veld. Dat uit zich in onze ogen zowel in het sociale domein, als in het wat “hardere” financieel-economische terrein:

- Strategisch: inzet van een instrument als mediation voor incassodoeleinden;

- Respect voor de klant als wapen om die klant te winnen voor een gemeenschappelijk doel, te weten: een kwalitatief hoogwaardige klantbeleving;

- Gebruik van ICT voor klantcontact op ieders eigen begripsniveau;

- Kunstmatige intelligentie inzetten om bovenstaande doelen te faciliteren.

De problematische situatie rond de schuldenproblematiek kan niet beheersbaar gemaakt worden zonder een marktstrategie die op bovenstaande elementen gebaseerd is. Wat daarnaast zeker noodzakelijk is, zijn faciliterende wettelijke maatregelen, welke ondermeer al gevraagd zijn door de rechterlijke macht:

- Ingrijpende verlaging van de griffiekosten (terugdraaien van eerdere regelgeving);

- Aanzienlijke beperking van heilloze, schuldopdrijvende “bureaucratische” kosten;

- Afschaffing van aanbestedingsprocedures rond incassoportefeuilles van de overheid.”

Vraag 4: Hoe kan de creditmanagementsector in de toekomst (nog) meer waarde voor de samenleving creëren?

Dick Kruiswijk (VCMB): “Ik denk dat het verstandig is om eerst maar eens beginnen met het zichtbaar maken wat we nu al aan waarde bijdragen. Daar hebben we zelf geen idee van. Die waarde bekend en zichtbaar maken kan goed als tegenwicht dienen tegen het negatieve sentiment dat over de branche heerst. Daarnaast wil ik pleiten voor een centrale schuldendatabase met gereguleerde toegang als oplossing voor vroegsignalering en voorkoming van stapeling van schulden en incassokosten. De inzichten die we uit de verzamelde data kunnen halen, baseren zich op actuele, betrouwbare data. Daarmee kun je beleid maken en vrijwel direct meten of dat werkt. Het maakt ook keihard duidelijk waar het (structureel) niet goed gaat. Maak dat ook breed bekend, maar plaats het wel in de juiste context. Creditmanagement is er om zowel de debiteur als de crediteur te beschermen en te faciliteren. Niemand is gebaat bij overcreditering, ook al lijkt het voor de buitenstaander soms wel het geval.”

Marco Florijn (NVVK): “Veel is afhankelijk van de wijze waarop creditmanagement-ondernemingen hun maatschappelijke verantwoordelijkheid oppakken. Maatschappelijk verantwoord ondernemen en sociale incasso zijn geen lege begrippen. Hoe je omgaat met je klanten en hoe je dit dan vertaalt naar je opdrachtgevers zijn ingrediënten die bepalen wat de maatschappelijke relevantie van de sector is.”

Hans Groenewegen (DB.Nu): “Er zijn tal van mogelijkheden voor creditmanagement om meer waarde te creëren. Vanuit incasso en opvolgende deurwaardershandelingen denk ik aan het realiseren van een heldere en transparante en vooral eenvoudige tariefstructuur, die voor schuldenaren begrijpelijk is en door schuldeisers wordt gedragen. Met name een honorering gericht op het succesvol voorkomen van (zware) dwangmaatregelen. Daarnaast permanente brede voorlichting, door en ten behoeve van de gehele branche. Verder zou het goed zijn om te bevorderen dat creditmanagement een afstudeerrichting wordt op een reguliere HBO dagopleiding. Daarmee kan het vakgebied uit het schimmige beeld komen van een morsige boekhouder die in de gestolen uurtjes wat debiteuren najaagt. Ik ben, zoals reeds aangegeven, een groot voorstander van verplichte vestigingseisen voor incassobureaus met gericht toezicht en kwaliteitsaudits. Uitwassen dienen streng te worden aangepakt. Dan kan gedacht worden in termen van een economisch delict met als sanctie het verlies van de incasso-autorisatie. Dit versterkt de huidige professionele organisaties in de creditmanagementbranche en elimineert uitwassen. Bovenal zijn wij allen ambassadeurs van de creditmanagementbranche, dus “Be good and tell it”.“

Connie Maathuis (NVI):” Als er één les uit de voorbije crisis mag worden getrokken dan is het wel dat creditmanagement een vast onderwerp op de MT-agenda van bedrijven moet zijn of het nu (klein) MKB betreft of grootzakelijk. Daarnaast moet de creditmanagementsector de komende jaren in toenemende snelheid zelf ook met passende oplossingen komen, waarbij voorop moet staan dat men tot daden wil komen en het niet alleen bij woorden en praten blijft.

Vroegsignalering, schuldpreventie, data-uitwisseling waar het kan, privacy-oplossingen waar het moet, snelle schuldhulpverlening, maatwerk incassodienstverlening, korte en minder dure gerechtelijke trajecten, optimale inzet van relatief goedkope geautomatiseerde beslagmethodes zijn een greep uit de vele oplossingen die kunnen worden ingezet. Alleen wanneer oplossings- en resultaatsgericht gedacht en geacteerd wordt rondom de debiteur komt er een soepel draaiend vehicle tot stand waarin nog meer waarde kan worden toegevoegd.

Ook de schuldeiser mag door de gehele creditmanagementsector worden aangesproken op diens manier van zakendoen. Voorkomen is beter dan genezen geldt bij uitstek voor het zaken doen met klanten die de rekening niet kunnen betalen. Dat kan immers vooraf worden vastgesteld en waar dat niet kan zou dat moeten worden bewerkstelligd. Dat privacy een belangrijke hobbel is die daarbij moet worden genomen is een gegeven. Het gesprek met de Autoriteit Persoonsgegevens zou daarom keten-breed moeten worden gevoerd om tot passende aanpassingen te komen. Veel werk aan de winkel dus in de nabije (en verre) toekomst!”

Willem Wiggelman (NVH):” Door een niet betalende klant te registreren bij een handelsinformatiebureau kunnen verdere problemen voorkomen worden. Dit gebeurt dan uiteraard geheel transparant, als onderdeel van de overeenkomst en na een vooraankondiging, waarin aangegeven wordt dat men registratie kan voorkomen door alsnog te betalen binnen een redelijke vastgestelde termijn. Deze registratie zou dan pas moeten plaatsvinden op het moment dat men de vordering overdraagt aan een incassobureau.

Door deze registratie heeft zowel de creditmanager (bij acceptatie en beheer van zijn vorderingen) een goed beeld van het betaalrisico en kan ook het incassobureau goed inschatten wat een passende betaaloplossing is.

Als laatste zou ik ervoor willen pleiten om alleen te werken met de professionele dienstverleners, die lid zijn van de NVI en/of NVH.”

Cees Jansen (VVCM):”Ook hier geldt de observatie dat de term “creditmanagementsector” erg generaliserend is. De ontwikkeling in zakelijke markten (B2B) zal anders zijn dan in consumentenmarkten (B2C). Automatisering en data analytics zullen op beide gebieden veel verandering brengen. In de B2B markt zal dit betekenen dat meer processen geautomatiseerd worden, met een nadruk op een koppeling van de systemen van leverancier en afnemer. Deze geautomatiseerde gegevensverwerking zal leiden tot een afname van het oplossen van administratieve problemen. Het oplossen van uitzonderingen (exceptions) wordt dan de hoofdtaak van de medewerkers van de creditmanagementafdeling.

Wij verwachten dat de trend ‘verantwoord incasseren’ zal doorzetten in de B2C markt. Het creditmanagement zal worden ondersteund door data analyse en kunstmatige intelligentie (AI), waarbij de focus ligt op het voorkomen van achterstanden.

Innovatie en de wil om te innoveren zal een belangrijke bijdrage gaan leveren aan de wijze waarop creditmanagement haar maatschappelijke waarde zal verhogen. Innovatie betekent niet alleen nieuwe technologieën, maar ook het aanpassen van de processen aan de vraag van stakeholders. De kloof tussen bedrijven die zich niet of te langzaam aanpassen (creditmanagement by Excel!) en de vernieuwers zal groter worden.

Wij willen het volgende hieraan toevoegen: de disruptieve processen die zich de komende jaren in versneld tempo in de gehele economie zullen voordoen, zullen onafwendbaar hun invloed doen gelden op de arbeidsmarkt. Omdat zeer veel standaardwerk zal vervallen en min-of-meer handmatige bedrijfsprocessen uitgevoerd zullen gaan worden door digitale systemen, zal de werkgelegenheid, ook in het creditmanagement vakgebied, decimeren. Vooralsnog verwachten wij nog niet meteen gevolgen in het MKB-segment, maar met name bij grotere ondernemingen en ook binnen de overheid zullen veel banen vervallen. Wat dan resteert, is vooral hooggeschoold werk voor (ICT) specialisten, die ook goed thuis zijn in het financieel/administratieve terrein. Wij houden rekening met een decimering van de huidige werkgelegenheid in ons vak binnen een periode van (ruw geschat) tien jaar. Het is zaak, ook voor de politiek, een effectief arbeidsmarktbeleid te ontwikkelen dat recht doet aan deze sociaal-economische krachten.”

Paneldiscussie 8 november in NBC Nieuwegein

Bent u actief in de creditmanagement- of schuldensector en wilt u live aanwezig zijn bij de unieke paneldiscussie “Credit Management & Maatschappelijke waardecreatie” op 8 november aanstaande in het NBC te Nieuwegein? Schrijf u dan kosteloos in voor Credit Expo via www.creditexpo.nl/event/registreren . Wij heten u alvast van harte welkom!