Per 1 september 2015 verandert het studiefinancieringsstelsel voor het hoger onderwijs. De basisbeurs wordt afgeschaft, studenten mogen er 35 jaar over doen om hun lening terug te betalen en de aanvullende beurs gaat omhoog.

De regels en voorwaarden rondom deze veranderingen leiden echter nog steeds tot vragen. Onduidelijkheid over leenmogelijkheden, terugbetalen van de studieschuld, de studenten-OV-chipkaart en het switchen van studie: studenten willen nog veel weten over het nieuwe stelsel. Dit blijkt uit het Nibud Studentenonderzoek dat eind juni verschijnt. Het Nibud (Nationaal Instituut voor Budgetvoorlichting) bundelt deze en nog veel meer vragen en antwoorden van (aankomende) studenten en hun ouders in het geheel vernieuwde boek Geldwijzer Studenten.

Wat verandert er precies?

De basisbeurs in het hoger onderwijs van ongeveer 280 euro (voor uitwonenden; 103 euro voor thuiswonenden) wordt afgeschaft. Ook studenten die nu in hun bachelorfase zitten krijgen daarmee te maken, zij verliezen de basisbeurs wanneer ze aan een master beginnen. Studenten mogen meer gaan lenen om het verlies aan basisbeurs te compenseren. Terugbetalen mag in 35 jaar, in plaats van 15 jaar. Voor mbo’ers verandert de studiefinanciering niet. De aanvullende beurs voor studenten van wie de ouders weinig verdienen wordt wat verhoogd en gelijkgetrokken voor uit- en thuiswonenden.

Vijf meest gestelde vragen over nieuwe stelsel

15% van de huidige studenten heeft nog vragen over het nieuwe studiefinancieringsstelsel. De 5 meest gestelde vragen zijn:

- Krijg ik nog een studenten-OV-chipkaart?

- Als ik na mijn bachelor nog een master ga doen, krijg ik dan nog studiefinanciering?

- Hoe weet ik of ik in het oude of nieuwe stelsel val?

- Wat betekent het financieel als ik nu wissel van studie?

- Hoeveel kan ik lenen?

Opheldering over alles rondom geldzaken tijdens de studententijd

Het Nibud vindt dat alle (aankomende) studenten en hun ouders zo goed mogelijk op de hoogte moeten zijn van de nieuwe regels en voorwaarden van het nieuwe studiefinancieringsstelsel. Daarom besteedt het Nibud hier uitgebreid aan in de vernieuwde Geldwijzer Studenten. Waar DUO (Dienst Uitvoering Onderwijs) tot in detail ingaat op de regelingen en voorwaarden rondom het nieuwe studiefinancieringsstelsel, bundelt het Nibud alle relevante informatie rondom studeren en geld.

Het Nibud is in de schoenen van de (aankomende) student en zijn ouders gaan staan en heeft alle belangrijke informatie bij elkaar gezet in het vernieuwde boek Geldwijzer Studenten. Niet alleen wordt helder uitgelegd wie onder welk studiefinancieringsstelsel valt, wat de regels en voorwaarden zijn die daarbij horen en hoe het zit met het terugbetalen van de studieschuld, maar ook:

- Hoeveel kost het studentenleven je eigenlijk per maand?

- Waar moet je op letten als je kiest voor een DUO-lening?

- Welke inkomsten verwacht je?

- Waar moet je aan denken als je op kamers gaat?

- Hoe zorg je dat je een leuk studentenleven kunt betalen en betaalbaar houdt?

- Wat zijn de gemiddelde uitgaven per maand als je thuis of op kamers woont?

- Hoe kunnen je ouders je financieel bijstaan?

Deze bundeling maakt de Geldwijzer Studenten uniek en van grote waarde voor (aankomende) studenten en hun ouders. Ook is het boek actueel doordat de nieuwste uitgavecijfers uit het Nibud Studentenonderzoek, dat eind juni uitkomt, in het boek zijn opgenomen.

Lenen noodzakelijk? Leen bewust!

Het Nibud verwacht dat met de afschaffing van de basisbeurs meer studenten in het hoger onderwijs zich genoodzaakt voelen om te gaan lenen en dat de gemiddelde studieschuld van degenen met een studieschuld hoger zal worden. Het Nibud begrijpt dat studenten ervoor kiezen een studieschuld aan te gaan als er geen andere financiële mogelijkheden zijn om de studie te bekostigen. Het Nibud adviseert wel dat er een bewuste en verantwoorde keuze wordt gemaakt, op basis van een goede begroting. Voor ouders met jongere kinderen kan het raadzaam zijn te kijken of ze voor de studie van hun kinderen kunnen sparen, om zo lenen te voorkomen.

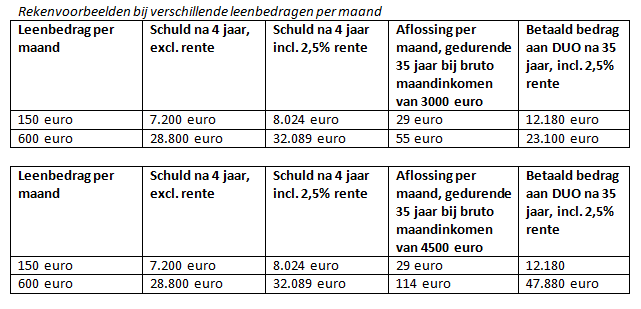

Bron: rekenhulp op duo.nl

Bron: rekenhulp op duo.nl

Bron: Nibud.nl