Regelmatig kunnen we via de media vernemen dat het voor MKB bedrijven lastig is om financiering via de bank rond te krijgen. Als tegelijkertijd (grotere) ondernemingen langere betalingstermijnen van hun leveranciers verlangen, kan dit de continuïteit van leveranciers in gevaar brengen.

Dat dit uiteindelijk ook gevolgen kan hebben voor de continuïteit van de afnemer (koper), heeft er mede toe geleid dat supply chain finance als alternatief financieringsconcept (weer) volop in de belangstelling staat. In dit artikel spreek ik op persoonlijke titel over Supply Chain Finance (SCF) en de toekomst van werkkapitaalfinanciering met Jan Ambergen, werkzaam als Treasury Director Credit Control & Working Capital bij International Flavors & Fragrances (IFF).

Kun je iets over je achtergrond vertellen?

Jan: ‘Ik heb in Groningen bedrijfseconomie en algemene economie gestudeerd met een focus op de financiële onderwerpen. Ik heb vier jaar bij DAF gewerkt, zowel voor als na het faillissement, wat een goede leerschool geweest is. Ruim 20 jaar geleden ben ik naar IFF overgestapt, waar ik een groot deel van die periode als treasury manager gewerkt heb voor de regio EAME (Europa, Afrika en het Midden Oosten). Verder ben ik regional controller geweest, waar ik mij heb beziggehouden met de reorganisatie van de finance functie binnen IFF. Sinds 2009 ben ik betrokken bij werkkapitaal;een van de topprioriteiten van onze nieuwe CFO.’

Wat wordt er precies onder Supply Chain Finance (SCF) verstaan?

Jan: ‘In eerste instantie wordt SCF ‘verkocht’ als een instrument voor werkkapitaaloptimalisatie. Als je het werkkapitaal wil optimaliseren moet je eerst kijken naar interne discipline, externe discipline en procesverbetering. Je kunt SCF ook interpreteren als een alternatieve of indirecte vorm van financiering. De bank verstrekt vaak kapitaal op basis van de balans en de winstgevendheid van de onderneming. SCF gaat een stap verder, door te financieren op basis van een (goedgekeurde) factuur, een daadwerkelijke transactie.’

Wat is het verschil tussen factoring en SCF?

Jan. ‘Bij factoring krijgt de leverancier op basis van zijn uitstaande vorderingen 70 tot 80 procent van de waarde uitgekeerd. De factoringmaatschappij weet immers niet of er eventuele disputen rusten op deze facturen. Bij SCF is de factuur al door de afnemer goedgekeurd. De leverancier kan nu binnen de betaaltermijn zijn goedgekeurde factuur verdisconteren (tegen een bepaald tarief, dat mede gebaseerd is op de creditrating van de afnemer). Dit is zuiver een afspraak tussen de leverancier en de bank, waar de afnemer niet meer aan te pas komt. Daarom wordt SCF ook wel reverse factoring genoemd.’

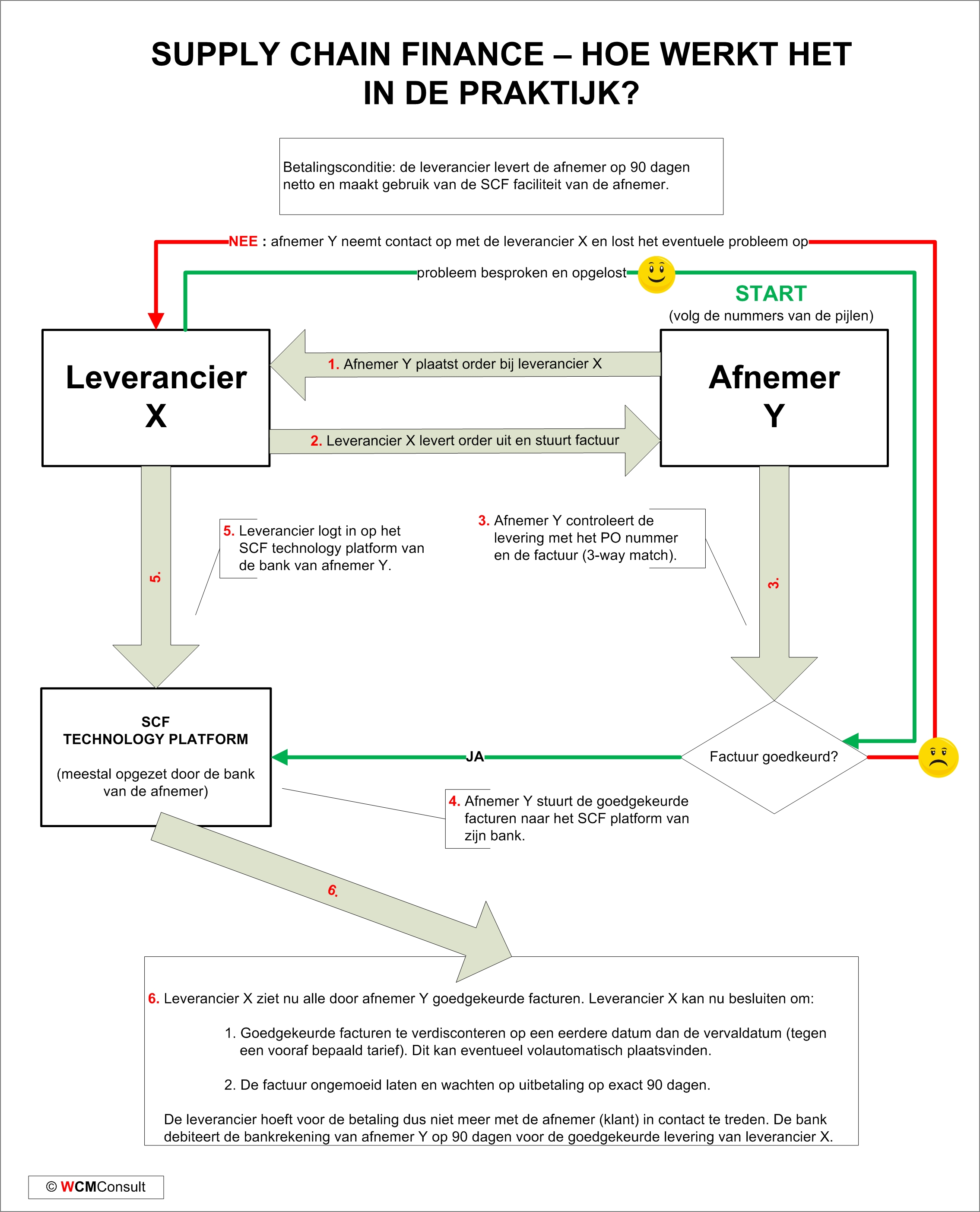

Hoe werkt SCF in de praktijk?

Jan: ’De manier van werken tussen leverancier en klant blijft eigenlijk gelijk. Nadat een order is uitgeleverd, stuurt de leverancier een factuur naar de klant. De uitgestuurde PO (purchase order) wordt vergeleken met de ontvangen goederen en de ontvangen factuur. Als alles klopt wordt de factuur afgetekend (3-way match). Op het moment dat de factuur van de leverancier is goedgekeurd, worden de factuurdetails vanuit de administratie elektronisch doorgeschoten naar de SCF webportal van de bank (die specifiek voor afnemer is ingericht). De leverancier krijgt een bericht dat de factuur is goedgekeurd en vermeld staat op de webportal. De leverancier kan nu kiezen om te wachten op betaling tot de einddatum van de factuur of gebruik te maken van een voorstel om te verdisconteren.’

In hoeverre is verdiscontering van facturen voordelig voor de leverancier?

Jan: ’De rente is momenteel enorm laag, waardoor de verdisconteringskosten minimaal zijn. Door de huidige procesoptimalisatie van het matchen van PO, factuur en levering (3-way match), kun je als leverancier soms al na vijf dagen je (goedgekeurde) factuur op de webportal zien. Als je veel facturen stuurt en je altijd gebruik wilt maken van verdiscontering (bijvoorbeeld op 14 of 30 dagen), dan kun je als leverancier op het SCF formulier aangeven dat je van ‘auto discount’ gebruik wilt maken, zodat je niet meer naar je webportal hoeft te gaan om je facturen aan te vinken.’

Leidt SCF ook tot meer betalingszekerheid voor de leverancier?

Jan: ‘Stel een leverancier levert op 90 dagen. Zonder SCF zou het zo maar kunnen zijn dat de afnemer twee keer per maand een betaalrun heeft, zodat de betaling met bijvoorbeeld 14 dagen opgerekt wordt. Met SCF wordt een goedgekeurde factuur doorgegeven naar de bank en dan splitst het proces zich eigenlijk naar twee kanten. Aan de ene kant de leverancier, die kijkt naar de webportaal en de mogelijkheid heeft om de factuur tot de vervaldatum te verdisconteren. Aan de andere kant de afnemer, die door de bank wordt gedebiteerd op 90 dagen. De leverancier weet dus zeker dat een goedgekeurde factuur op z’n laatst exact op de vervaldatum (90 dagen na factuurdatum) betaald wordt.’

Wat gebeurt in het geval van een dispuut?

Jan: “Een dispuut valt in de categorie niet-goedgekeurde facturen. Dus als een levering 100 kg minder is dan gefactureerd, dan wordt deze niet door het 3-way match proces goedgekeurd. De factuur wordt dan geblokkeerd en er wordt contact opgenomen met de leverancier. Afhankelijk van hoe snel de leverancier de correctie maakt (creditnota of 100 kg naleveren), kan de factuur met enige vertraging alsnog goedgekeurd worden. SCF geeft feitelijk een natuurlijke druk om het proces zo plat mogelijk te maken, door te zorgen voor zo min mogelijk disputen.’

Wat zijn de voordelen van SCF?

Jan: ‘Ik wil een antwoord geven vanuit een macro-economisch perspectief. Financiering gebeurt op basis van een balans en de winstgevendheid van een onderneming. In 2008 is door de kredietcrisis de buitenste schil van financiering voor met name het midden- en kleinbedrijf in één klap weggevaagd. Nu zie je dat SCF in de voetsporen van die financieringsverstrekking stapt. Bijna alle partijen hebben daar voordeel bij:

– De bankier kan een stuk business, die hij in het verleden had, weer oppakken tegen een lager risico dan daarvoor

– De leverancier kan gebruik maken van een betere creditrating van de afnemer en krijgt makkelijker en tegen gunstigere voorwaarden toegang tot financiering

– De afnemer, de partij die SCF aanbiedt aan zijn leveranciers , kan zijn balans en werkkapitaal verbeteren en heeft een flexibele financieringsbron ter beschikking

Een sterk groeiend bedrijf zonder SCF zou een steeds groter werkkapitaalbeslag hebben op zijn kredietlijnen. Daarnaast worden, gebaseerd op lange termijn voorspellingen, vaste afspraken gemaakt voor vaste perioden. SCF, beschikbaar aan beide kanten van de balans (inkoop, verkoop), werkt als een flexibel financieringsinstrument en beperkt de impact op het werkkapitaal.’

Wat zijn de nadelen van SCF?

Jan: ‘Je praat eigenlijk over ‘indirecte financiering. Als je kijkt naar de accounts receivable positie op de balans, dan kan daar een deel financiering in zitten op basis van SCF arrangementen (“off balance”). De andere kant van de balans, accounts payable, kan ook voor een deel op SCF gebaseerd zijn. De kredietlijnen, die het bankwezen vaak aanbiedt, zijn vaak geen commited kredietlijnen. Dus er hoeft maar iets te gebeuren met de creditrating van een van de deelnemende SCF bedrijven en een bank gaat zich minder comfortabel voelen. Dat kan dan betekenen dat of de prijs (van financiering) omhoog gaat of een bank trekt zijn kredietlijn in. Het resultaat: de AR balans gaat omhoog en de AP balans omlaag en de onderneming moet terugvallen op de traditionele funding mogelijkheden. Als deze er niet zijn, kan het bedrijf snel in liquiditeitsproblemen komen. Volgens mij , moet een “back stop faciliteit als contingency aanwezig zijn als SCF gebruikt wordt. Als je gebruik gaat maken van SCF, moet je goed rekening houden met de hefboom die je zelf creëert.’

Hoe verhoudt SCF zich tot normale financiering van de bedrijfsactiviteiten?

Jan: ‘Een bedrijf wil zijn financiering op maat hebben in lijn met de groei van de business. Als jij je bankiers hebt weten te interesseren voor jouw bedrijf, dan zullen die ook bereid zijn om met je mee te groeien. SCF is makkelijker te realiseren dan iedere drie of vijf jaar een ‘syndicated loan’ op te zetten en in te schatten wat de groei van jouw bedrijf zou zijn over die periode.’

Wat is er nodig om SCF te implementeren?

Jan: ‘Er zijn twee antwoorden, want we kijken naar twee zijden van de balans. Als een klant komt met een verzoek om deel te nemen aan hun SCF programma, dan is er technisch gesproken niet zo veel nodig. Er is een webportal en je moet een contract invullen en dan ben je in principe binnen een week klaar. Aan de leverancierskant wordt het wat lastiger. Je praat dan over een project. Je moet allereerst goed naar je leveranciers kijken en die in groepen indelen. Verder moet je kijken naar je systemen: ga je een SCF-systeem van een onafhankelijke partij linken naar je ERP systeem of maak je gebruik van het systeem van de bank. Ga ik één of meerdere banken gebruiken? Bij internationale bedrijven heb je ook vaak met landspecifieke oplossingen te maken. Binnen de EU is het vrij gemakkelijk, in tegenstelling tot Latijns Amerika of Azië. Bovendien moet de interne organisatie zowel aan de systeem-, als de proces- en inkoopkant klaar zijn voor SCF. ‘

Wat levert SCF voor credit control op?

Jan: “SCF geeft je inzage in de snelheid van het proces van je klant en tevens de proceskwaliteit. Waar je eerst 60 dagen moest wachten om te weten of de factuur goedgekeurd was, weet de leverancier dat nu al na 10 dagen. Als een factuur na bijvoorbeeld 12 dagen nog niet op de webportal te zien is, kun je als leverancier met je afnemer (klant) contact opnemen en vragen of er iets aan de hand is. De creditmanager die wordt geconfronteerd met een klant (afnemer) die een langere betaaltermijn wil hebben in combinatie met SCF, moet de voor- en tegenargumenten bij zijn salesmanager neerleggen. Het is verstandig om ook de treasurymanager erbij te halen, omdat die beter in staat is de financiële componenten van het voorstel te beoordelen.’

Hebben leveranciers met ambitieuze groeiplannen significant voordeel bij SCF?

Jan: ‘Zeker in FMCG (Fast Moving Consumer Goods) is dit van toepassing, waar IFF middenin zit. We zijn behoorlijk crisisbestendig. Onze bedrijfstak heeft tot op de dag van vandaag een gezonde groei laten zien en ook de toekomst ziet er goed uit. Voor de langere betaaltermijnen die leveranciers accepteren kunnen ze business in ruil vragen. De langere betaaltermijn brengt kosten met zich mee, maar kijkend naar een totaal plaatje maakt dat de case voor SCF aantrekkelijk.’

Hoe zie je de toekomst van SCF?

Jan: ‘Ik denk dat SCF nog veel populairder gaat worden. SCF gaat het (financierings)gat invullen dat in het verleden is weggeslagen door de kredietcrisis. Partijen die niet de beste ratings hebben kunnen voor hun financiering gebruik maken van de grote bedrijven die wel een goede rating hebben. Het andere voordeel is dat een bank financiering levert aan bedrijven met een betere rating. Financiering met behulp van SCF heeft een hogere mate van betrouwbaarheid, omdat financiering gekoppeld is aan onderliggende transacties. De bank, kijkend naar kredietverstrekking, zoekt het hoogste rendement op bij een risiconiveau. De kredietverstrekking aan de topbedrijven druppelt door naar de leveranciers en dat stelt hen beter in staat om hun eigen continuïteit te waarborgen.’

Dit interview is op persoonlijke titel van Jan Ambergen afgenomen. Meer weten? Op de 9e Credit Expo op donderdag 7 november 2013 in het Nieuwegein Business Center geeft Jan Ambergen van 10.30 tot 11.15 uur in zaal 23 een presentatie over Supply Chain Finance. U kunt hier gratis aanmelden.

Jan Ambergen, Treasury Director Credit Control & Working Capital IFF

Bron: www.creditexpo.nl