Om de magie in creditmanagement tot stand te laten komen en in stand te houden, moet je jezelf continu buiten je eigen comfort zone duwen.

Dit is een uitspraak die Jacques Vincken, Shell Downstream Credit Manager Europe & Africa, deed tijdens het interview voor het artikel Hunt for Cash.

Deze uitspraak ging eigenlijk ook op voor de bezoekers aan de sessie The Customer Profit Maxim, want zij kregen tijdens deze presentatie de nodige inzichten en concepten uit de CRM (Customer Relationship Management) wereld te verwerken. Geen dagelijkse kost, ook al komen creditmanagers en credit controllers iedere dag in contact met klanten.

Oppervlakkig bekeken gaat het er bij creditmanagement vooral om ervoor te zorgen dat klanten kunnen betalen en dit bij voorkeur ook op tijd doen. Volgens die redenering is een op tijd betalende klant per definitie ook een goede klant. Maar is dat wel zo?

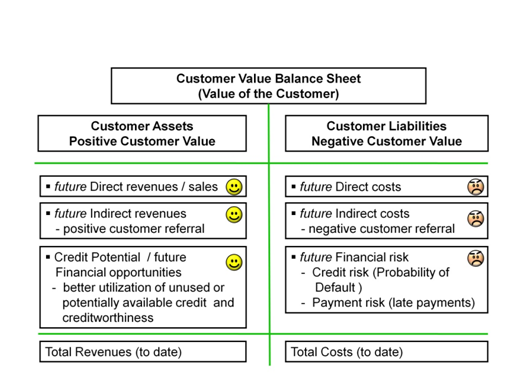

Om die vraag te beantwoorden heb je meer gedetailleerde informatie nodig over de klant, waar de financiële en de creditmanagement afdeling een belangrijke bijdrage aan kunnen leveren. In zijn betoog ging Marcel Wiedenbrugge, bijgestaan door CRM expert Wil Wurtz, onder andere in op de vraag hoe je onder de streep kunt vaststellen of een klant direct of indirect bijdraagt aan de winst. Aan de hand van de Customer Value Balance Sheet wordt een (individuele) klant beoordeeld op basis van de toekomstige directe en indirecte opbrengsten (bright side), afgezet tegenover de toekomstige directe en indirecte kosten en financiële risico’s (dark side) om zo veel nauwkeuriger te kunnen bepalen in hoeverre een klant al dan niet bijdraagt aan de (toekomstige) winst.

Wil Wurtz: ‘Graag kijken we alleen naar de positieve kant van de klanten, de opbrengsten. Daarbij wordt dan vaak vergeten dat klanten ook geld kosten, maar meestal weet je niet hoeveel. Vandaar ook dat ik dit de ‘dark side’ van klanten noem, nagenoeg letterlijk een ‘black hole’. Daarnaast moet je ook nadenken over de mogelijke indirecte kosten. Dan heb je het over klanten die slecht over je praten, negatieve referenties. En last but not least zijn er de financiële risico’s. Betalen mijn klanten wel op tijd en betalen ze überhaupt? Uiteindelijk is onze boodschap dat je over klanten moet denken in termen van winstgevendheid: wat blijft er onderaan de streep over na onze inspanningen en dat als belangrijkste prioriteit stellen. Het klinkt wellicht klantonvriendelijk om te zeggen dat je winst moet nastreven van klanten, maar tegelijkertijd is het dat niet want je kunt alleen maar winst realiseren als je je in de klant verdiept en voldoende toegevoegde waarde levert; voldoende inspeelt op zijn / haar wensen en behoeften.’

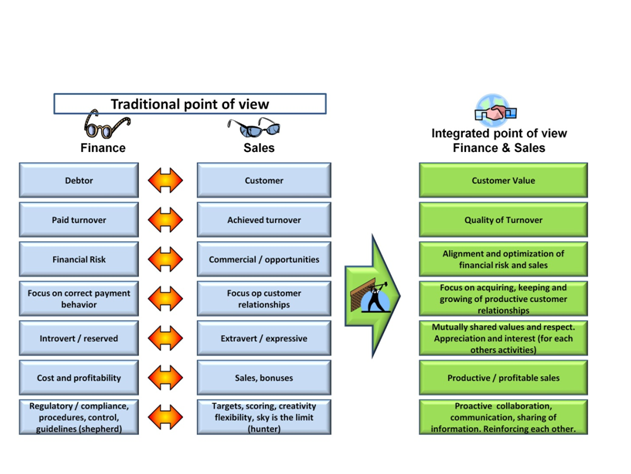

In principe zijn het geen wereldschokkende inzichten, maar de kunst en uitdaging zit hem vooral in het verankeren van dit gedachtegoed in de gehele organisatie, in het bijzonder de financiële en commerciële afdelingen. Naarmate organisaties groter worden, lijkt proactieve samenwerking tussen afdelingen steeds moeizamer te verlopen. Iedere afdeling heeft genoeg aan zijn eigen bezigheden en prioriteiten, dus gestructureerd nadenken over hoe je door samenwerking meer waarde kunt creëren schiet er maar al te vaak bij in. Waar het om gaat is dat de verschillen in perceptie tussen finance en de business overbrugd worden.

Als organisaties die stap kunnen zetten, dan heb je al meer dan de helft binnen en is het daarna hooguit een kwestie van communicatie en onderlinge afstemming. Ondanks dat de klok al ruim voorbij vijven was en de drank en hapjes in de grote zaal gretig aftrek vonden, bleven de deelnemers met vragen komen. Voor ons een teken, dat het onderwerp leeft en op prijs gesteld wordt.

Bezoekers van Credit Expo 2013 die graag een exemplaar van The Customer Profit Maxim willen ontvangen, kunnen het boek bij Marcel Wiedenbrugge per e-mail bestellen voor 10 euro plus 3 euro verzendkosten.

Kijk voor meer informatie ook op: www.customerprofitmaxim.com

Bron: www.creditexpo.nl