De Credit Managers’ Index (CMI) is in 2003 door de National Association of Credit Managers in de USA ingevoerd.

Dat heeft FECMA, de overkoepelende Federation of European Credit Managament Associations (waarvan zowel VVCM als IvKM actieve leden zijn) geïnspireerd om in 2012 een Europese CMI te lanceren. Hoe ver zijn we? En wat kunnen we met de uitkomsten?

Een aantal landen was in 2012 zelf al bezig met een CMI, voor andere was het FECMA-initiatief de aanleiding om ermee te beginnen. Voor de landen waar de CMI al bestond, werden de resultaten doorgestuurd naar de Hongaarse creditmanagementvereniging die dit FECMA-project coördineerde en de publicatie van de resultaten verzorgde. Jammer genoeg was er buiten de al actieve CMI-landen geen groot enthousiasme te bespeuren van individuele respondenten uit de andere landen.

Het project werd dan ook eind 2013 on hold geplaatst, waaruit toch nog eens blijkt dat ook voor credit managers de Europese samenwerking niet zo eenvoudig is. Het initiatief heeft er wel voor gezorgd dat in België de CMI ingevoerd werd, en vanaf het tweede kwartaal 2013 actief is. De oorspronkelijke maandelijkse bevraging werd in 2015 vervangen door en kwartaalbevraging, vooral op vraag van een aantal deelnemers die de maandelijkse frequentie toch wat belastend vonden.

Benchmark in Europa?

We hebben nu vergelijkingsmateriaal beschikbaar voor een aantal landen: Nederland, Duitsland, Verenigd Koninkrijk en België. Toch is de vergelijkbaarheid niet volledig. Om te beginnen is er de frequentie van de bevraging. Nederland is het enige land waar de opvraging elke maand gebeurt, de andere drie zitten op kwartaalbasis. Nederland is ook discreter bij de bekendmaking van de resultaten, die niet in detail voor iedereen toegankelijk zijn. De VVCM bespreekt de resultaten over de afgelopen drie maanden in algemene termen in het welbekende tijdschrift ‘De Credit Manager’. Voor de andere landen zijn de detailresultaten, inclusief de cijferscores per vraag, met enig zoekwerk op een website terug te vinden.

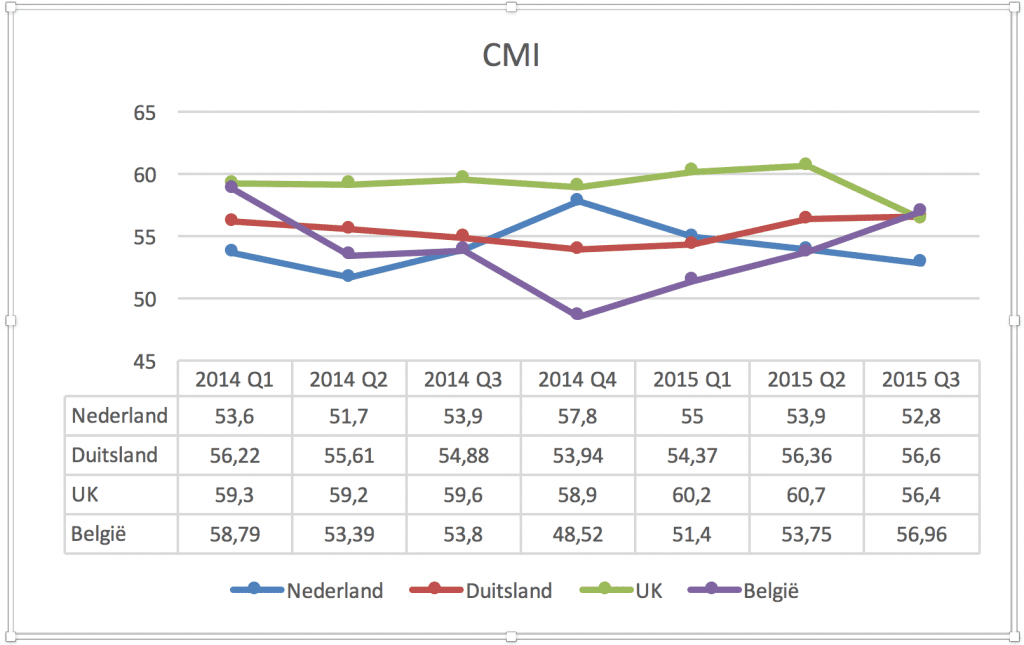

Ook de samenstelling van de vragenlijst verschilt van land tot land. De NACM-lijst bestaat uit 10 indicatoren, waarvan 4 gunstige en 6 ongunstige. De erop gebaseerde FECMA-lijst bestond uit 3 gunstige en 7 ongunstige factoren. Deze FECMA-vragenlijst is overgenomen in België. CICM in de UK gebruikt eveneens de FECMA- lijst met één verschil: de vraag naar de toegestane betalingstermijn is vervangen door de hoeveelheid geboekte ‘bad debt provisions’. In Duitsland wordt een eigen systeem gebruikt dat 15 basisgegevens bevat, aangevuld met 3 vragen over kredietverzekering en 3 over export. De vergelijkbaarheid is dan ook niet helemaal mogelijk door de verschillende samenstelling. Toch kunnen we hopen dat de algemene tendens overeenstemt. Als we de totalen over de afgelopen twee jaar voor de vier vermelde landen verzamelen, krijgen we het volgende overzicht:

Op het eerste gezicht is het opmerkelijk dat de evolutie tussen de verschillende landen uiteenloopt. Het gaat immers om landen met sterke economische banden. Als we bijvoorbeeld de curves tussen België en Nederland vergelijken, zien we verrassende verschillen. Dus komen we bij onze basisvraag terug : is de CMI een interessante indicator voor de conjunctuur of voor andere economische evoluties?

Juiste interpretatie?

Voorafgaand daaraan is het nuttig, noodzakelijk zelfs, om kritisch stil te staan bij het concept en bij de vraag naar juiste interpretatie van de index. En dat zowel voor de deelnemers aan de bevraging – de credit managers dus – als bij de analisten van de resultaten – de groep waartoe ik zelf behoor.

Beginnen we bij de deelnemers . De vraagstelling zou expliciet genoeg moeten zijn. Dus bij de vraag naar de DSO bijvoorbeeld is het niet de bedoeling aan te geven of de DSO goed of slecht is, of al dan niet boven of onder een vooropgestelde doelwaarde uitkomt, maar of de DSO in de afgelopen periode groter of kleiner was dan in de voorgaande periode. Voor de DSO, gemakkelijk meetbaar en een door credit managers permanent opgevolgd gegeven, is dit wellicht geen probleem. Maar voor andere vragen is dat niet altijd zo duidelijk. De ontwikkeling van het aantal faillissementen bijvoorbeeld. Bedoeling is dat aangegeven wordt hoeveel faillissementen de onderneming zelf heeft vastgesteld binnen de eigen klantenkring. En niet hoe de evolutie is van het aantal faillissementen in de markt! Ook de evolutie van de incasso-inspanningen is al moeilijk(er) te kwantificeren.

Blijft de potentieel gevaarlijke interpretatie van de resultaten. Als een bepaald gegeven een waarde oplevert die groter is dan 50, komt dat overeen met een verandering in de goede richting. Dat betekent echter niet dat die factor voor de hele markt verbeterd is. Wel dat er meer respondenten zijn waarbij het betrokken gegeven in de goede richting evolueert dan dat er ondernemingen zijn waar het gelijk gebleven of negatief geëvolueerd is.

Enkele bijkomende bedenkingen. Er is om te beginnen geen impact van de sterkte van de verandering die is opgetreden. Met andere woorden, een onderneming waar de omzet met 50% is toegenomen, en één waar de toename 2% was, antwoorden beide dat er een toename was. Met een beetje een manipulatief karakter kunnen we dus een extreem scenario bedenken waarbij 1onderneming de omzet met 50% ziet toenemen, een andere de omzet met 1% ziet dalen: dit leidt tot een score die gelijk is aan 50. Sterker nog : 1 toename met 50 % tegenover 2 afnames met 1 % levert een score op van 33! Terwijl de kans reëel is dat de totale omzet voor de 3 samen wel degelijk is gegroeid.

We moeten dan ook zorgvuldig omspringen bij het evalueren en analyseren van de resultaten. Een CMI van 49 omschrijven als een indicator voor een recessie, is dus niet terecht. De uitkomst wijst er alleen op dat voor de combinatie van alle opgevraagde factoren er meer ondernemingen zijn met een gunstige evolutie dan met een neutrale of ongunstige. Hoe sterk die evolutie voor elk van de factoren, en voor elk van de ondernemingen is, weten we niet. Evenmin weten we of de verdeling qua grootte en belang gelijkwaardig is.

Het is evident dat hoe groter het aantal deelnemers is, hoe sterker de gevolgen van deze vertekeningen worden afgezwakt. Het kan nuttig zijn om eens een onderzoek te doen om vast te stellen hoe de verdeling is van de groep met betrekking tot activiteiten, omzet, aantal klanten, impact van export, enzovoort. Niet dat we daarmee alle twijfels kunnen wegnemen, maar misschien kan het de conclusies iets beter situeren.

Tot slot

Na deze aansporing tot voorzichtigheid kunnen we nagaan of we de CMI inderdaad als indicator kunnen gebruiken, en op zoek gaan naar verklaringen voor de verschillen tussen de verschillende landen.

Wordt vervolgd.