De Nederlandse Vereniging van Banken (NVB) en de Vereniging van Financieringsondernemingen in Nederland (VFN)werken in overleg met de AFM en het Nibud aan een nieuwe methodiek om de financiële situatie van de klant nog beter vast te leggen bij het verstrekken van consumptief krediet. In de nieuwe methode zullen kredietverstrekkers lasten en inkomsten nog preciezer in kaart brengen zodat de kans op overkreditering verder wordt verkleind. Zo zullen bijvoorbeeld kosten voor kinderopvang, de auto en de eigen woning worden meegenomen. In de praktijk betekent dit dat het bedrag dat mensen maximaal kunnen lenen lager wordt. De nieuwe methodiek zal verwerkt worden in een nieuwe Gedragscode consumptief krediet die op 1 april 2021 in werking treedt.

Banken vinden het belangrijk om te voorkomen dat mensen meer lenen dan verantwoord is. Op die manier willen ze helpen om problematische schulden te voorkomen. Toezichthouder AFM deed eerder onderzoek naar verantwoorde kredietverstrekking. Op basis van dat onderzoek hebben de NVB en de VFN besloten om hun leennormen te evalueren en te verbeteren.

Tijdelijke overgangsmaatregel

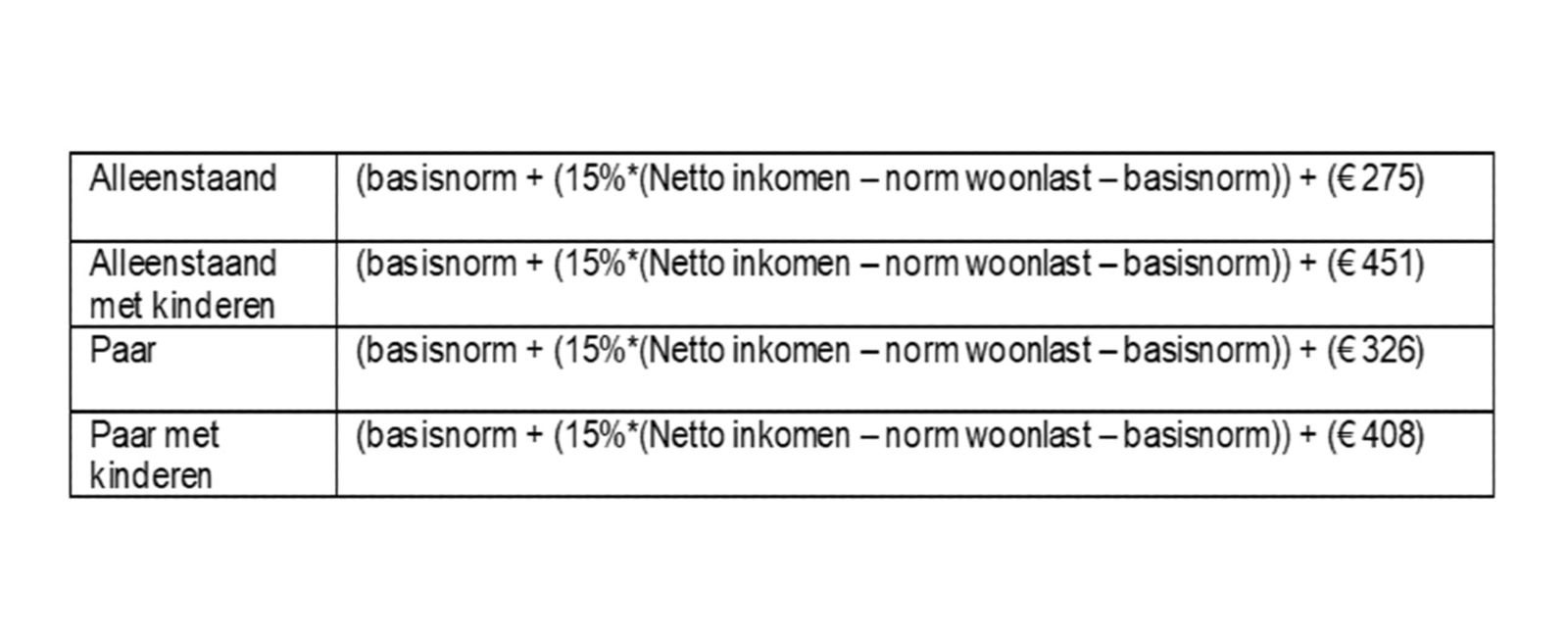

Om het risico op overkreditering al eerder te verkleinen nemen kredietverstrekkers een overgangsmaatregel. Van 1 januari tot 1 april geldt daarom een opslag.

Bij het vaststellen van de leennorm voor consumptief krediet. De opslag is opgesteld in afstemming met de AFM en het Nibud en benadert het verschil tussen de oude en nieuwe leennormen. Op deze manier worden klanten al per 1 januari beter beschermd tegen risico op schulden die ze niet kunnen dragen.

Kijk voor meer informatie over de leennormen ook naar het bericht van de AFM.