- Kleinere dalingen productieomvang, achterstanden en nieuwe orders uit binnen -en buitenland

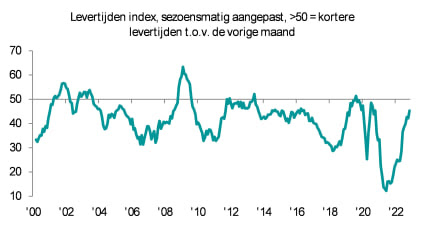

- Levertijden grotendeels stabiel vergeleken met november

- Derde maand op rij lagere prijsdruk

De Nevi PMI® steeg in december van 46.0 naar 48.6, een forse verbetering met 2.6 punten. Ondanks de verbetering blijft de index lager dan 50, wat nog duidt op een verslechtering van de bedrijvigheid.

De productie nam voor de vijfde maand op rij af en hetzelfde was het geval bij de nieuwe orders en de hoeveelheid onvoltooid of nog niet uitgevoerd werk. De voorraad gereed product nam voor de derde achtereenvolgende maand af. De inkoopactiviteiten namen voor de vierde maand op rij af, deze maand in het hoogste tempo sinds juni 2020. De materiaalvoorraad bleef grotendeels stabiel. De verlenging van de levertijden bleef beperkt.

De inkoopprijsinflatie lag slechts licht boven het gemiddelde. De verkoopprijsinflatie was het laagst in eenentwintig maanden, maar bleef historisch gezien toch hoog. De werkgelegenheid groeide in de grootste mate in vier maanden en hetzelfde was het geval bij de verwachtingen voor de toekomstige productie.

Bodem in zicht voor Nederlandse industrie

“De bodem lijkt in zicht voor de bedrijvigheid in de Nederlandse industrie” aldus Albert Jan Swart, sectoreconoom industrie bij ABN AMRO in zijn redactionele commentaar deze maand op de Nevi PMI. “Het aantal nieuwe orders neemt gezien de stand onder de 50 wel nog steeds af, maar dus in veel mindere mate dan in november. De vraag naar investeringsgoederen, zoals machines, nam zelfs weer licht toe. Behalve in de meest energie-intensieve branches hebben ondernemers in de Nederlandse industrie positieve verwachtingen over 2023. De Toekomstige Productie Index, die het optimisme over de productie in de komende twaalf maanden meet, is in december verder gestegen. Ook groeide de werkgelegenheid in het hoogste tempo sinds augustus.”

Drie deelindices uitgelicht

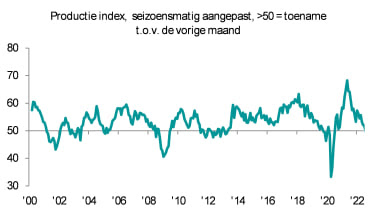

Productie

De productieomvang bij de Nederlandse industriële bedrijven nam in december voor de derde maand op rij af, wat dit de langste periode van teruggang maakt sinds medio 2009. De lagere productie werd toegeschreven aan een combinatie van een lager aantal nieuwe orders, personeelstekorten en voorraadvermindering. De daling was echter kleiner dan in november, toen het hoogste niveau in tweeënhalf jaar werd bereikt, en grotendeels vergelijkbaar met het niveau van september. De productieomvang in de subsector consumptiegoederen nam toe, terwijl er bij de producenten van investeringsgoederen en halffabricaten sprake was van respectievelijk bescheiden en forse dalingen.

Nieuwe exportorders

De gegevens voor december lieten een vijfde achtereenvolgende daling zien van het aantal ontvangen nieuwe orders uit het buitenland. Deze daling was het kleinst in drie maanden, maar groter dan de daling van het totale aantal nieuwe orders (uit binnen- en buitenland). Er was voor de vierde maand op rij sprake van een daling in alle drie subsectoren.

Levertijden

De gegevens voor december lieten een slechts geringe stijging zien van de gemiddelde levertijden, vergeleken met november. Dit wijst op stabilisering van de toeleveringsketens voor de Nederlandse productiesector. De seizoensmatig aangepaste Levertijden index bereikte het hoogste niveau in achtendertig maanden en lag voor de vierde maand op rij boven het langetermijngemiddelde. Een aantal bedrijven maakte melding van meer capaciteit bij leveranciers vanwege een daling van de vraag. De levertijden in de subsector halffabricaten waren fors korter, vooral als gevolg van de uitermate zwakke vraag.

Bron: Nevi PMI